「初任給、思ったより少ない…」

そんな声をよく聞きます。求人票に書かれていた金額と、実際に振り込まれる手取り額の違いに驚いた新入社員の方も多いのではないでしょうか。

実は、1年目と2年目では手取り額が変わることをご存知ですか?この記事では、新入社員の給料の仕組みから、今からできる資産形成まで、広島で実際にお金の相談を受けているFPの視点で解説します。

この記事で分かること:

- 新入社員の手取り額と2年目からの変化

- 広島県の新卒初任給の実態と人気企業の給料情報

- 給料の使い道、みんな何に使ってる?

- 22歳から始めると43年後に驚きの差が出る積立の力

- 「貯めるべき」と「使うべき」のバランスの取り方

目次

広島県の新卒初任給、実際はいくら?

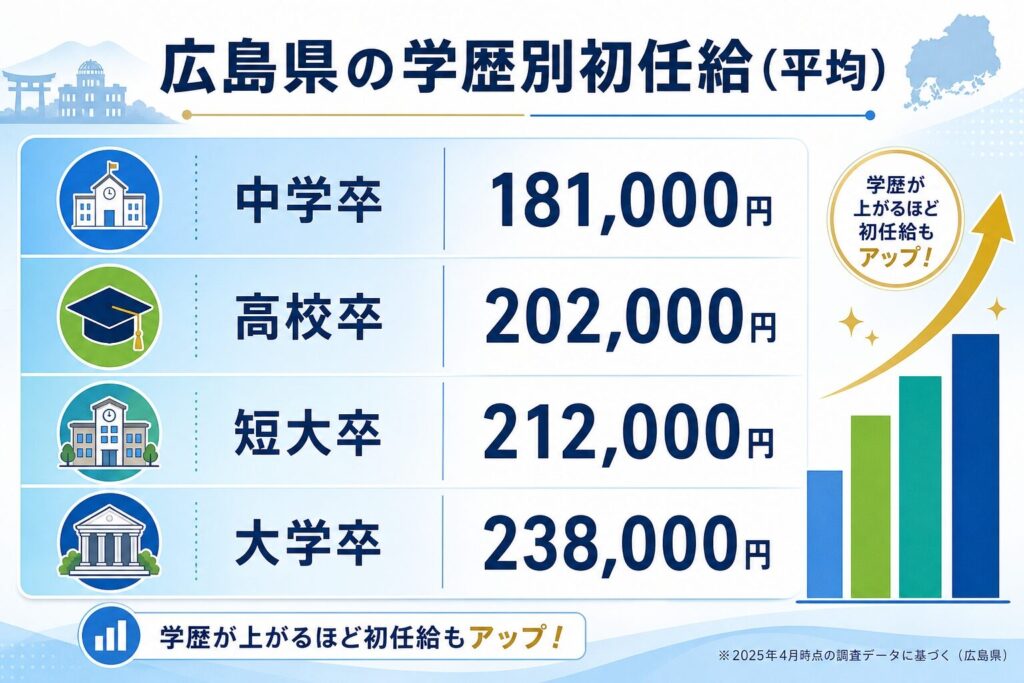

広島県全体の初任給平均(2025年度)

厚生労働省広島労働局が公表している令和7年度の新規学卒者初任給データによると、広島県全体の平均初任給は以下の通りです。

【広島県の学歴別初任給(平均)】

- 中学卒:181,000円

- 高校卒:202,000円

- 短大卒:212,000円

- 大学卒:238,000円

これは広島県内で雇用保険に加入した新規学卒者のデータから算出された平均値です。業種や企業規模によって大きく異なりますが、大卒の場合は約24万円が広島県の平均的な初任給といえます。

広島の人気企業の初任給はいくら?

マイナビ・日経の大学生就職企業人気ランキング(2027年卒・中国四国エリア)で上位にランクインした広島の人気企業の初任給を見てみましょう。

【広島の人気企業・初任給一覧(2025〜2027年度入社実績)】

| 企業名 | 初任給(大卒) | 初任給(修士) | 出典 |

|---|---|---|---|

| マツダ | 251,000円 | 273,000円 | 公式採用サイト(2026年4月入社実績) |

| イズミ(ゆめタウン等) | 240,000円 | 272,000円 | マイナビ2027採用データ |

| 広島銀行 | 250,000円(転居可コース) | – | 公式採用サイト(2026年度) |

| 中国電力 | 240,000円 | 264,000円 | 公式採用サイト(2025年度入社実績) |

| 広島ガス | 260,000円 | 277,000円 | 公式採用サイト(2028年度) |

| オタフクソース | 230,000円 | 251,000円 | マイナビ2027採用データ |

| 広島テレビ放送 | 270,300円(基本給222,300円+手当48,000円) | 284,100円 | マイナビ2027採用データ(2025年4月実績) |

※各企業の公式採用情報およびマイナビ採用データより抜粋(2025年12月時点)

広島の人気企業を見ると、初任給は23万円〜27万円の範囲に集中しています。広島県平均の23.8万円と比較すると、人気企業はやや高めの設定となっていることがわかります。

特に広島テレビ放送やマツダ、広島ガスなどは県内でも高水準の初任給を提示しています。

新入社員の手取り、1年目と2年目で何が変わる?

1年目と2年目で変わる手取り額

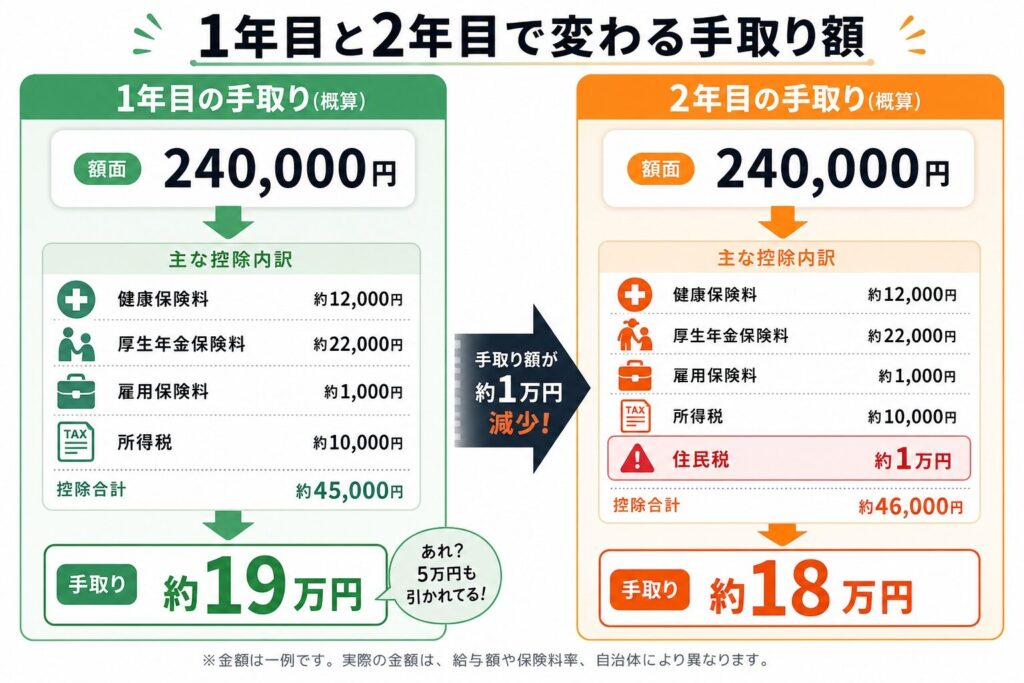

例えば、額面24万円の初任給をもらった場合を見てみましょう。

【1年目の手取り(概算)】

- 額面:240,000円

- 控除:健康保険、厚生年金、雇用保険、所得税など

- 手取り:約19万円

「あれ?5万円も引かれてる!」と感じますよね。でも、これで終わりではありません。

【2年目の手取り(概算)】

- 額面:240,000円(変わらず)

- 控除:上記に住民税が追加(月1万円前後)

- 手取り:約18万円

※実際の手取り額は、扶養状況・お住まいの地域・勤務先の社会保険料率などにより個人差があります。

そうなんです。2年目の6月から住民税が加わり、手取りがさらに減るんです。

1年目は「意外と使えるお金あるな」と思っていたのに、2年目になって「あれ?お金が足りない…」となる新入社員の方が本当に多い。これは住民税の仕組みを知らないことで起こる、典型的なパターンなんです。

なぜ住民税は2年目から?

住民税は「前年の所得」に対してかかる税金です。

- 1年目:前年は学生で収入がない→住民税0円

- 2年目:前年(1年目)の収入に対して課税される

だから、2年目の6月から急に手取りが減るんですね。

新入社員、給料は何に使ってる?

広島のお客様からもよく聞く、新入社員時代のお金の使い道トップ5です。

- 家賃・光熱費(実家暮らしでない場合)

- 食費(自炊?外食?)

- 交際費(飲み会、デート代)

- 趣味・娯楽(推し活、旅行、ゲームなど)

- 奨学金返済(該当する方)

特に一人暮らしを始めた方は、家賃・光熱費・食費だけで手取りの6〜7割が消えることも珍しくありません。

「貯金したいけど、全然貯まらない…」

そんな声もよく聞きます。でも、それは当たり前。だって、貯める仕組みを作っていないからです。

今から始める積立、43年後の驚きの差

ここからが本題です。

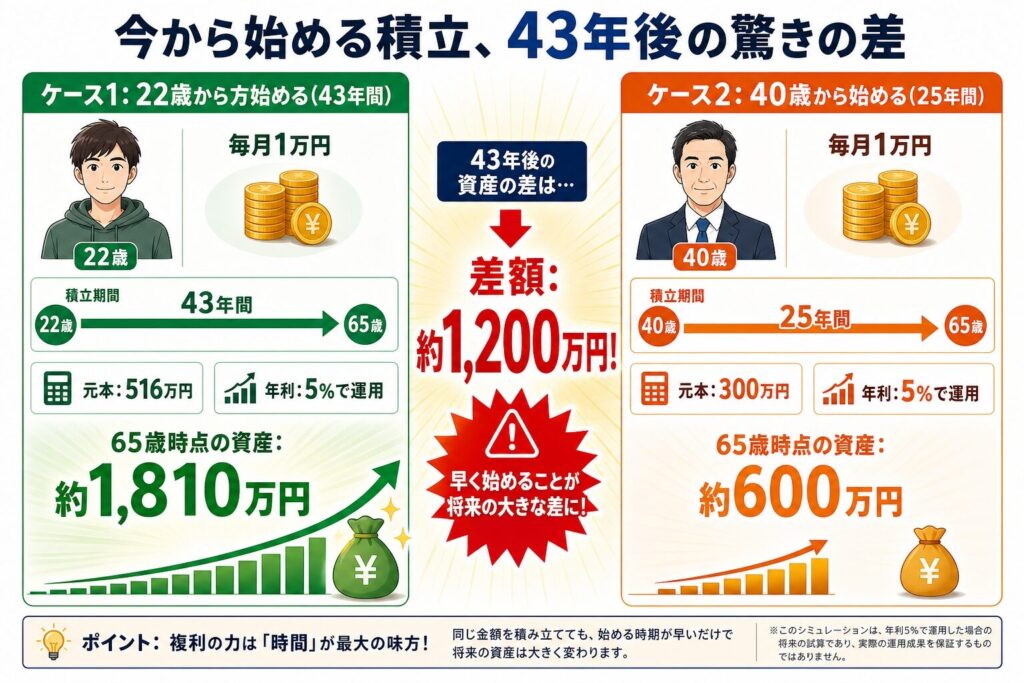

22歳から月1万円を積み立てると…

【ケース1】22歳から65歳まで積立(43年間)

- 毎月:1万円

- 年利:5%で運用した場合

- 元本:516万円(1万円×12ヶ月×43年)

- 65歳時点の資産:約1,810万円

※上記はあくまで年利5%を仮定した概念説明のための試算です。実際の運用成果を保証するものではありません。投資にはリスクが伴い、元本が保証されるものではありません。税金・手数料は考慮していません。

月1万円でも、43年続けるとこれだけの資産になる可能性があります。

「落ち着いてから」と40歳から始めると…

「結婚してから」「子どもが大きくなってから」「余裕ができてから」

そう言って、40歳から始めたらどうなるでしょう?

【ケース2】40歳から65歳まで積立(25年間)

- 毎月:1万円

- 年利:5%で運用した場合

- 元本:300万円

- 65歳時点の資産:約600万円

※上記はあくまで年利5%を仮定した概念説明のための試算です。実際の運用成果を保証するものではありません。投資にはリスクが伴い、元本が保証されるものではありません。税金・手数料は考慮していません。

同じ月1万円でも、約1,200万円の差が生まれる可能性があります。

この差を生むのが「複利」と「時間」の力です。

複利の力を味方につける

複利とは、「利息に利息がつく」仕組みです。

- 1年目:1万円×12ヶ月=12万円+利息

- 2年目:(12万円+利息)×さらに利息

- 3年目:(さらに増えた金額)×さらに利息…

雪だるまが転がるように、時間が経つほど加速度的に増えていく可能性があります。だから、「今」始めることが何よりも大事なんです。

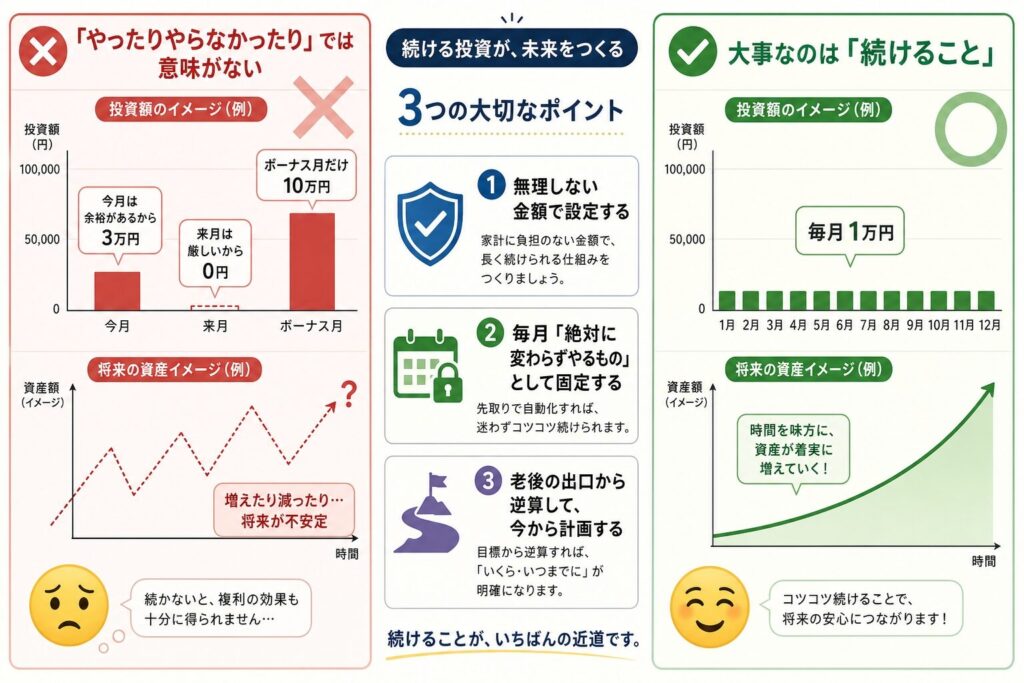

「やったりやらなかったり」では意味がない

ここで大事なのは、続けることです。

- 今月は余裕があるから3万円

- 来月は厳しいから0円

- ボーナス月だけ10万円

これでは、複利の力を最大限活かせません。

大事なのは:

- 無理しない金額で設定する

- 毎月「絶対に変わらずやるもの」として固定する

- 老後の出口から逆算して、今から計画する

難しく考えないでください。全体像がつかめたら、あとは算数だけです。

人間は弱いから、強制力が大事

私のお客様で、こんな方がいらっしゃいました。

「NISAはすごく興味あるけど、自分は絶対途中で引き出しちゃう。だから、『今解約したら手数料でマイナスになるよ』っていう縛りが、逆にありがたかった」

この方は、自分の性格を理解していたんですね。

- あったら使ってしまう

- いつでも引き出せるなら使ってしまう

そういう自分に合った商品で積立を続けている。これが正解なんです。

正直、私もFPですが、ズボラな性格です。だからこそ、積立投資を「固定費」として考えて、毎月必ず貯めるようにしている。残った分は全て使うスタンスです。

これが、続けるコツです。

若いうちは使って経験することも大事

ここまで読んで、「じゃあ全部貯金した方がいいの?」と思った方もいるかもしれません。

答えはNOです。

若いうちにしかできない経験、20代だからこそ吸収できる学びがあります。

- 友人との旅行

- 趣味への投資

- 自己投資(資格、勉強、スキルアップ)

- 恋愛や人間関係

これらは、お金で買えない価値があります。

だから、「将来が不安だからとにかく貯めよう」ではなく、出口からの逆算が大事なんです。

私がおすすめするバランス

【手取り19万円の場合の例】

- 積立(固定費として):1〜2万円

- 生活費(家賃、光熱費、食費):12〜13万円

- 自由に使えるお金:4〜6万円

この「自由に使えるお金」で、経験を積んでください。旅行に行ったり、友達と遊んだり、推しに貢いだり。

ただし、積立分だけは「固定費」として、絶対に崩さない。これがルールです。

「無理しない範囲」の見極め方

「月1万円も厳しい…」という方もいるかもしれません。

それなら、まずは月5,000円から始めてください。

大事なのは金額ではなく、**「始めること」と「続けること」**です。

- 月5,000円でも、43年続けたら約900万円になる可能性

- 0円のままだったら、43年後も0円

※上記はあくまで年利5%を仮定した概念説明のための試算です。実際の運用成果を保証するものではありません。投資にはリスクが伴い、元本が保証されるものではありません。税金・手数料は考慮していません。

この差は大きいですよね。

逆に、「月3万円貯められる!」という方もいるでしょう。でも、それで生活が苦しくなったり、友達との付き合いを全部断ったりするのは本末転倒です。

無理しない範囲=生活を圧迫せず、人生を楽しめる範囲

これを見極めることが大事です。

2年目の住民税、どう備える?

さて、冒頭でお伝えした「2年目の住民税」問題。

2年目から手取りが減ることを知らずに、1年目と同じ生活をしていると…

「あれ?お金が足りない!」となります。

対策は2つ:

- 1年目から住民税分(月1万円)を別に貯めておく

- 2年目になったら、その貯金から住民税分を補填

- 生活レベルを変えずに済む

- 1年目から「手取り-1万円」の生活をしておく

- 最初から住民税が引かれた前提で生活

- 2年目になっても慌てない

どちらも、1年目の今のうちに準備しておくことが大事です。

もし「住民税分も含めて相談したい」「今の自分に合った積立額を知りたい」という方は、家計・資産形成の考え方についてのご相談をLINEから受け付けています。一緒に考えましょう。

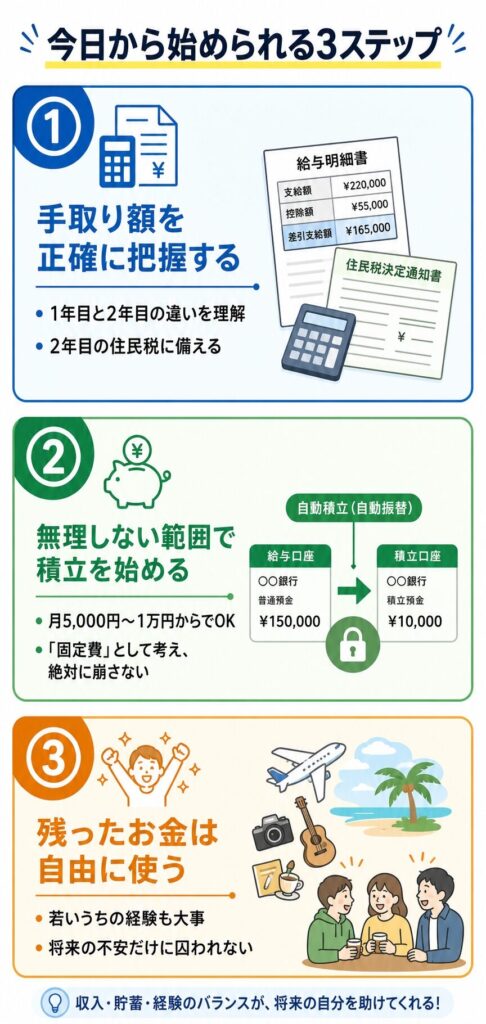

まとめ:新入社員が今すぐやるべきこと

【今日から始められる3ステップ】

- 手取り額を正確に把握する

- 1年目と2年目の違いを理解

- 2年目の住民税に備える

- 無理しない範囲で積立を始める

- 月5,000円〜1万円からでOK

- 「固定費」として考え、絶対に崩さない

- 残ったお金は自由に使う

- 若いうちの経験も大事

- 将来の不安だけに囚われない

大事なのは、「今」始めること。

22歳から始めるのと、40歳から始めるのでは、約1,200万円の差が生まれる可能性があります。この記事を読んだ今が、スタートのタイミングです。

「今すぐ儲けたい、5年先のお金がほしいなら働いてください。投資で楽して儲かるなんてことはありません」

でも、15年以上の長期で考えるなら、今から始めることが何よりも大事なんです。

三宅 竜二(Miyake Ryuji)

広告業界からFPへ。金融業界の「当たり前」に染まっていないからこそ、お客様と同じ感覚で、まずはお話をじっくり伺うことを大切にしています。一方で、各金融機関や専門家と強固な連携体制を整えておりますので、実務面でも多角的なサポートが可能です。難しいお金の話を、等身大の言葉で一緒に整理していきましょう。

「何から相談すればいい?」そんな段階でも大丈夫です。

公式LINEから、まずはお気軽に声をかけてください。

※広島・岡山での対面相談、全国オンライン相談どちらも対応可能です

参考資料・引用元

公的統計・調査データ

- 厚生労働省広島労働局「令和7年度 新規学卒者の初任給情報【確定値】」

https://jsite.mhlw.go.jp/hiroshima-roudoukyoku/content/contents/002273489.pdf - マイナビ・日経「2027年卒 大学生就職企業人気ランキング(中国・四国エリア)」

https://career-research.mynavi.jp/reserch/20231221_65499/

企業公式採用情報

- マツダ株式会社 新卒採用サイト「募集要項」

https://www.mazda.com/ja/careers/newgraduate-1/recruitment/ - 株式会社広島銀行 新卒採用サイト「募集要項」

https://www.hirogin.co.jp/recruitment/recruit/index.html - 中国電力株式会社 新卒採用サイト「募集要項・スケジュール」

https://www.energia.co.jp/recruit/sin/schedule/ - 広島ガス株式会社 採用情報「募集要項」

https://www.hiroshima-gas.co.jp/com/saiyou/recruit/index.htm - マイナビ2027「株式会社イズミ 採用データ」

https://job.mynavi.jp/27/pc/search/corp69736/recruiting_course27011625/recruiting_course.html - マイナビ2027「オタフクソース株式会社 採用データ」

https://job.mynavi.jp/27/pc/search/corp86346/recruiting_course27032250/recruiting_course.html - マイナビ2027「広島テレビ放送株式会社 採用データ」

https://job.mynavi.jp/27/pc/search/corp86478/recruiting_course27031436/recruiting_course.html

その他参考文献

- 三井住友銀行「【2025年版】新卒の初任給の平均はいくら?」

https://www.smbc.co.jp/kojin/money-viva/olive-times/0043/

※本記事は2025年12月時点の情報に基づいて作成しています。最新の初任給・採用情報については各企業の公式採用サイトをご確認ください。

免責事項

本記事に記載されている情報は、一般的な情報提供を目的としており、個別の投資助言や金融商品の勧誘を目的とするものではありません。記事内のシミュレーション数値はあくまで特定の前提条件に基づく試算であり、実際の運用成果を保証するものではありません。投資にはリスクが伴い、元本割れの可能性があります。実際の資産形成や金融商品の選択にあたっては、ご自身の状況を踏まえ、専門家にご相談のうえご判断ください。

初任給や手取り額の概算は一般的なケースを示したものであり、実際の金額は企業・地域・個人の状況により異なります。