こんにちは!広島でファイナンシャルプランナーをしている、FUMITAS代表三宅です。

先日、あるお客様からこんな相談を受けました。

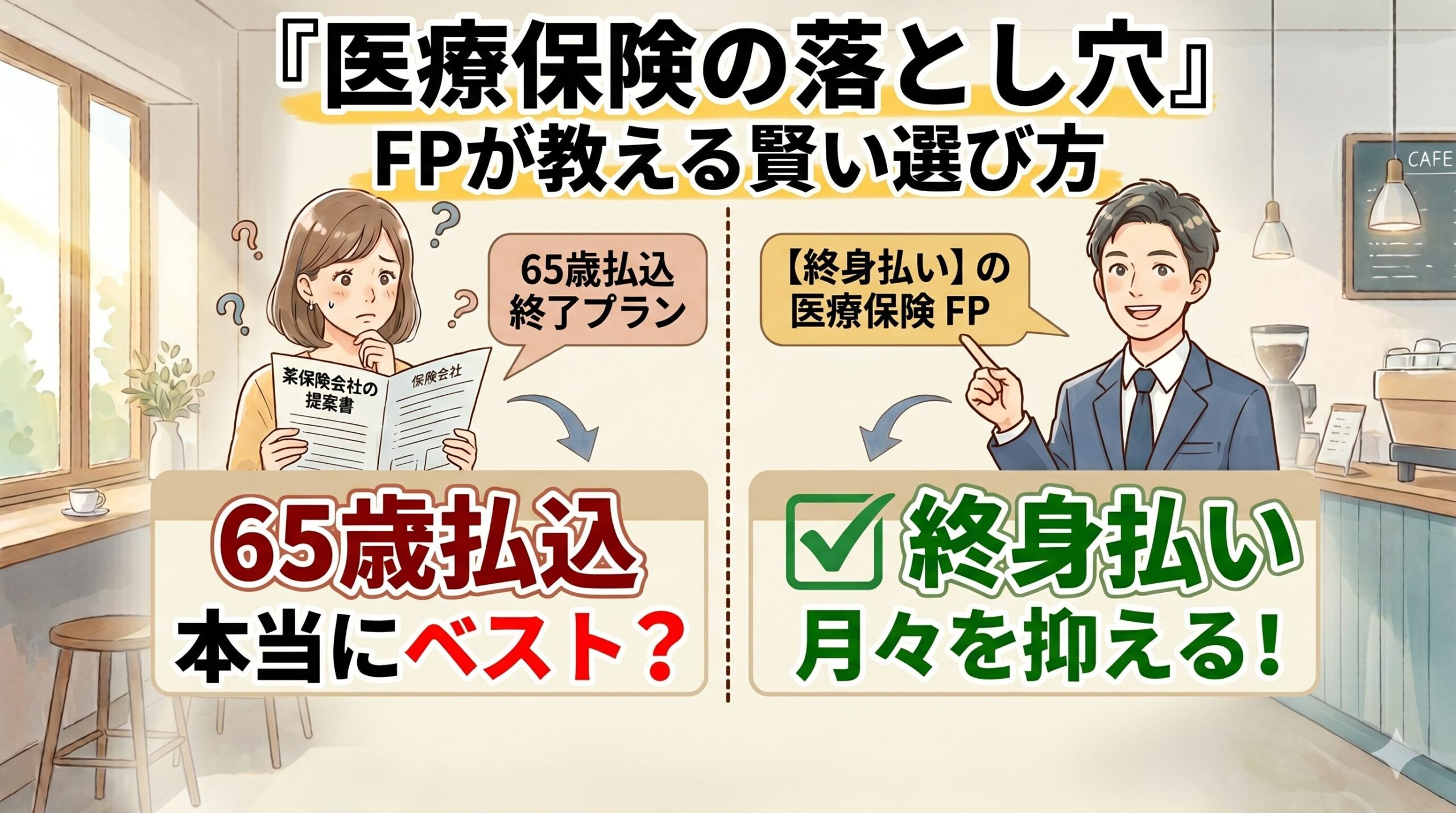

「某保険会社から医療保険の提案を受けているんですが、これって本当に良いプランなんでしょうか?」

書類を見せていただくと、こんな内容でした。

- 保険期間:終身(一生涯保障)

- 払込期間:65歳まで

- 保障内容:入院日額・手術給付金など

- 月額保険料:終身払いより約1,000円高い設定

一見すると「65歳で払い込みが終わるから、老後の負担が減って安心」と思いますよね。

でも、ちょっと待ってください。

その選択、本当にあなたにとってベストでしょうか?

今日は、この実際の相談事例をもとに、「一生持ち続ける前提の医療保険」の落とし穴についてお話しします。

目次

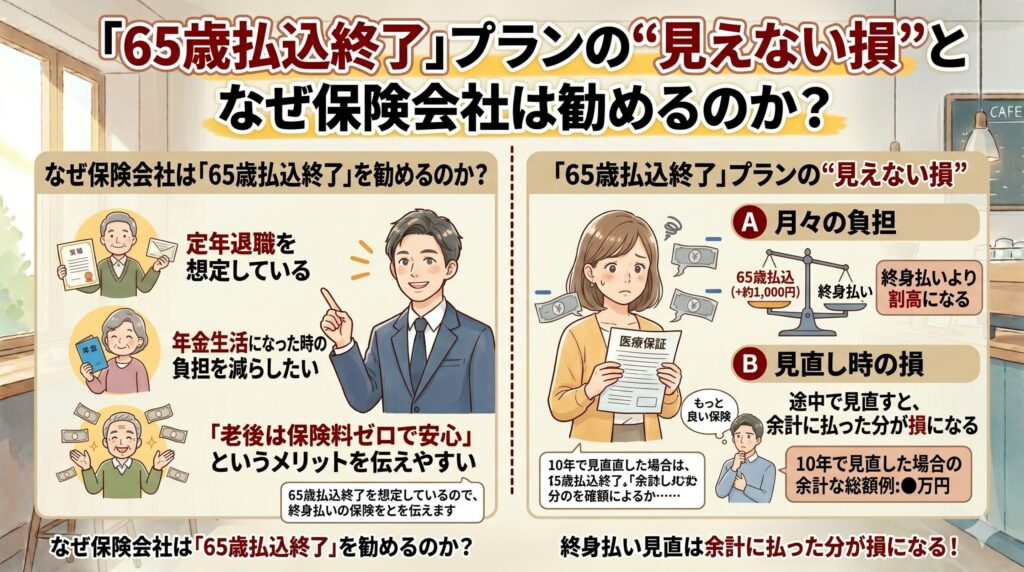

「65歳払込終了」プランの”見えない損”

なぜ保険会社は65歳払込を勧めるのか?

保険会社や担当者が「65歳払込終了」を提案する理由は明確です。

- 定年退職を想定している

- 年金生活になった時の負担を減らしたい

- 「老後は保険料ゼロで安心」というメリットを伝えやすい

この考え方自体は理解できます。

ただ、ここには大きな前提があります。

「この保険を一生変えない」という前提

保険は日々進化している

ここで、冷静に考えてほしいことがあります。

「今の医療保険を、本当に一生持ち続けますか?」

実は、医療保険や保険業界は日々進化しています。

- 新しい治療法に対応した保険が出る

- より手厚い保障で、保険料が安い商品が登場する

- 自分のライフステージが変わり、必要な保障が変わる

もし5年後、10年後に「もっと良い保険」が出たらどうしますか?

「短く払おうとした分」が損になる

ここが今回の最大のポイントです。

65歳払込終了プランを選ぶと、月々の保険料は終身払いより高くなります。

今回のケースでは、月額1,000円の差がありました。

では、もし途中で保険を見直したらどうなるか?

| ケース | 結果 |

|---|---|

| 終身払いプラン | 見直し時まで払った分だけで済む |

| 65歳払込プラン | 月1,000円×見直しまでの年数分、余計に払っていたことに |

例:45歳で加入、55歳で見直した場合

- 1,000円×12ヶ月×10年=12万円の差

つまり、「短く払おうとして月額を上げた分」が丸ごと損になってしまうんです。

「終身払い」という選択肢を検討する理由

一方で、終身払いプランという選択肢には、こんな特徴があります:

- 月々の保険料が抑えられる

- 見直した時も、余計に払った分が少ない

- 仮に一生持ち続けるとしても、保障は終身で続く

「今後いい保険が出なかったとしても、終身で持っているので損することはない」

これが、私が終身払いという選択肢を重視する理由です。

私が医療保険について伝えていること

医療保険は「卒業を目指すもの」

広島のお客さまにいつもお伝えしているのが、こんな考え方です。

「医療保険(日額5,000円や1万円、入院一時金など)は、卒業を目指すもの」

なぜか?

本来、保険は「可能性は低いけど、起きたら大きな損害になるもの」にかけるべきです。

- がんの治療で数百万〜数千万かかる→保険で備える価値あり

- 入院で10万円かかる→貯蓄である程度カバーできるなら、保険は不要かも

理想の流れはこうです:

- 20代〜40代:資産形成をしっかり進める

- 50代〜60代:ある程度の貯蓄ができたら、入院保険は「卒業」

- がん保険など、大きなリスクへの保険だけ残す

つまり、**「今の家計をデザインして、将来的に小額の保障保険は卒業する」**ことを目指してほしいんです。

そのためには、今から無理なく払い続けられる終身払いという選択肢が、家計設計上合理的だと考えています。

家計全体の見直しや資産形成についてのご相談は、LINEからお気軽にどうぞ。 LINE登録はこちら

※保険契約の取扱いについては現在準備中です。準備が整い次第ご案内いたします。

インフレで「保障額」の価値は下がる

もう一つ、意外と見落とされがちなのがインフレの影響です。

今、日額5,000円の入院保障があるとします。

でも、20年後、30年後も「5,000円」が同じ価値を持っているでしょうか?

答えは「NO」です。

物価が上がれば、5,000円の実質的な価値は下がります。

「終身で保障額が決まっている」ということは、将来的に保障の価値が目減りするリスクも抱えているんです。

「老後の不安を減らしたい」という気持ちもわかる

ここまで読んで、こう思う方もいるかもしれません。

「でも、老後に保険料を払い続けるのは不安…」

その気持ち、とてもよくわかります。

実際、「65歳で払込終了」を選ぶ方の多くは、そういった老後の不安から選択されています。

もちろん、必ず私が万人にとっての正解だとは思っていません。

ただし、こう考えてみてください:

- 65歳払込プランで月1,000円多く払う

- それが40年間続くと、総額48万円の差

- その48万円を資産運用に回していたら?

「老後の不安を減らすため」に選んだはずが、実は老後の資産を減らしていた

そんなケースも少なくありません。

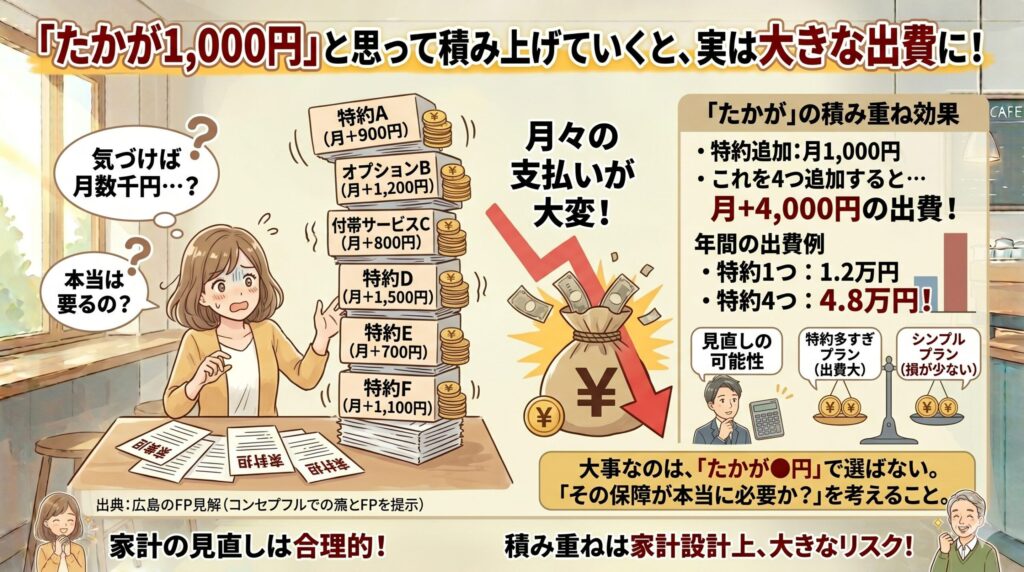

「たかが1,000円」が積み重なると…

実際に広島のお客さまで、こんな方がいらっしゃいました。

別の保険会社で相談されていた方なんですが、

「900円くらいなら、つけておこっかな〜」

そんな軽い気持ちで、特約をあれこれ追加されていました。

結果、気づけば月3,000円も保険料が増えていたんです。

「〇〇円だから」という判断ではなく、「その保障が本当に必要なのか?」を考えるべき

これが、私がいつもお伝えしている考え方です。

1,000円、2,000円かもしれません。

でも、そういった積み重ねが大きくなることもあるんです。

まとめ:「一生持つ前提」で保険を選んでいませんか?

今日お伝えしたかったのは、こんなことです。

✅ 「65歳払込終了」は、一生持ち続ける前提の選択

✅ 保険は日々進化している。見直す可能性を考慮すべき

✅ 終身払いなら、見直しても損が少ない

✅ 医療保険は「卒業を目指すもの」

✅ 「たかが〇〇円」の積み重ねが、将来の資産を左右する

もちろん、あなたの状況や価値観によって、最適な選択は変わります。

大事なのは、「なんとなく」ではなく、理由を持って選ぶこと

「自分の場合はどうなの?」と思ったら

「今の保険、このままでいいのかな…?」 「家計全体を見直したい」

そう思ったら、ぜひ一度お話ししましょう。

家計全体の見直し・資産形成のご相談はLINEからどうぞ LINE登録はこちら

広島で対面相談はもちろん、オンラインでも対応しています。

※保険契約の取扱いについては現在準備中です。準備が整い次第ご案内いたします。

三宅 竜二(Miyake Ryuji)

広告業界からFPへ。金融業界の「当たり前」に染まっていないからこそ、お客様と同じ感覚で、まずはお話をじっくり伺うことを大切にしています。一方で、各金融機関や専門家と強固な連携体制を整えておりますので、実務面でも多角的なサポートが可能です。難しいお金の話を、等身大の言葉で一緒に整理していきましょう。

「何から相談すればいい?」そんな段階でも大丈夫です。

公式LINEから、まずはお気軽に声をかけてください。

※広島・岡山での対面相談、全国オンライン相談どちらも対応可能です