「自分がどんな保険に入っているか、説明できますか?」

先日、広島で保険の見直し相談にいらした30代女性の方に、この質問をしました。

保険証券を見ると、月額保険料は約9,600円。決して安くない金額です。

「えっと…入院したらお金が出て、がんになったら100万円出るんですよね?」

そう答えられた彼女は、自分の保険内容を正確には把握していませんでした。

そして証券の中に、こんな特約がついていました。

「女性特有の病気に対する特約」

この特約を見た瞬間、私の中である疑問が湧きました。

「これ、本当に必要なんだろうか?」

今日は、この方の実際の見直し事例を通して、女性特有の病気に対する特約の必要性について、広島で活動するFPとしての率直な見解をお伝えします。

目次

この記事で分かること

- 実際の相談事例から見る「女性特有の病気に対する特約の実態」

- 保障内容が重複している可能性

- 昨今の医療事情(短期入院化)を踏まえた合理的な保険設計

- 保険料を下げながら保障を充実させる方法

- 「安いことだけが正義ではない」というFPの本音

【実例】30代・独身・個人事業主の女性の保険証券

相談時の状況

Aさんのプロフィール:

- 30代女性

- 独身

- 個人事業主

- 保険料:月額約9,600円

加入していた保障内容:

- 入院日額:10,000円

- 入院一時金:10万円

- がん診断給付金:100万円

- その他特約:複数

- 女性特有の病気に対する特約:付加

女性特有の病気に対する特約の内容:

- 女性特有の病気での入院日額:10,000円(上乗せ)

- 女性特有の病気での入院一時金:5万円(上乗せ)

- 手術給付金

- 放射線治療給付金:50万円

この特約の保険料:月額約1,500円

※給付金金額や年齢によって増減があるため、あくまで一例です

私が最初に感じた「違和感」

証券を見ながら、私はAさんにこう質問しました。

「なぜこの保障内容にされたんですか?」

Aさんの答えは、こうでした。

「個人事業主だから、入院したら収入がなくなるので…手厚めにしておこうと思って。でも正直、どの保障がどう役立つのか、よく分かっていないんです」

ここに、よくある問題が凝縮されていました。

- 「手厚め=安心」と思い込んでいる

- 自分の保障内容を理解していない

- 女性特有の病気に対する特約が「当たり前」についている

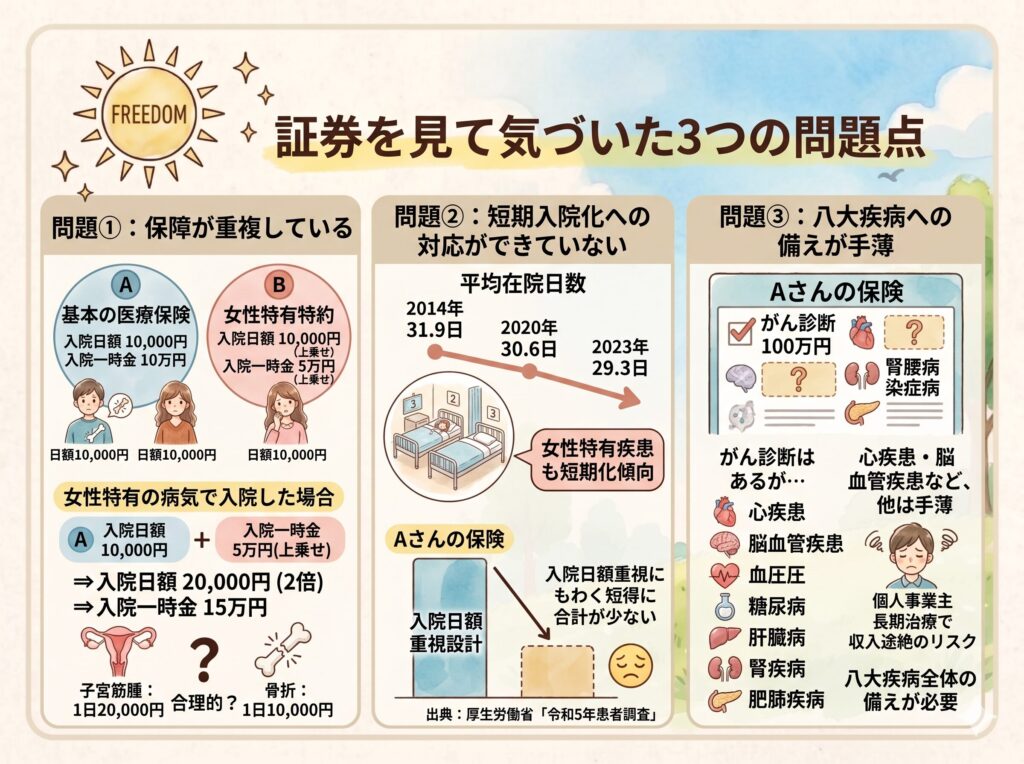

証券を見て気づいた3つの問題点

私がAさんの証券を詳しく見た時、3つの問題点に気づきました。

問題①:保障が重複している

基本の医療保険:

- 入院日額10,000円

- 入院一時金10万円

女性特有の病気に対する特約:

- 女性特有の病気での入院日額10,000円(上乗せ)

- 女性特有の病気での入院一時金5万円(上乗せ)

つまり、女性特有の病気で入院した場合:

- 入院日額20,000円

- 入院一時金15万円

一見手厚く見えますが、よく考えてみてください。

子宮筋腫で入院:1日20,000円

骨折で入院:1日10,000円

同じ「入院」なのに、病気によって給付額が2倍違う。これ、合理的でしょうか?

問題②:短期入院化への対応ができていない

厚生労働省の「令和5年患者調査」によると、近年の入院日数は短期化しています。

| 年度 | 平均在院日数 |

|---|---|

| 2014年 | 31.9日 |

| 2020年 | 30.6日 |

| 2023年 | 29.3日 |

出典:厚生労働省「令和5年患者調査」

特に女性特有の疾患(子宮筋腫、卵巣のう腫など)は、近年は短期化傾向にあります。

Aさんの保険は「入院日額重視」の設計。短期入院だと、給付金が少なくなってしまいます。

問題③:八大疾病への備えが手薄

Aさんの保険には「がん診断給付金100万円」がついていました。

でも、がん以外の重大な病気(心疾患、脳血管疾患など)への備えは手薄でした。

特に個人事業主の場合、長期治療が必要な病気になると収入が途絶えます。がんだけでなく、八大疾病への備えも必要だと私は考えました。

「設計書を作りながら、ふと思ったこと」

Aさんの見直しプランを作るために、設計書を作成していた時のことです。

キーボードを打ちながら、ふと疑問が湧きました。

「女性特有の病気に対する特約、本当に必要なんだろうか?」

保険業界では、**女性のお客様には女性特有の病気に対する特約を提案するのが”当たり前”**になっている節があります。

私自身も、以前は何も考えずに提案していました。

でも、Aさんの証券を見て、改めて考えたんです。

- 基本の医療保険で、女性特有の病気も保障されている

- 女性特有の病気だけ給付額を上げる合理性はあるのか

- 保険料は確実に上がっている(この特約だけで月1,500円程度)

- もっと効率的な保障の持ち方があるのではないか

この疑問が、今回の見直しの出発点でした。

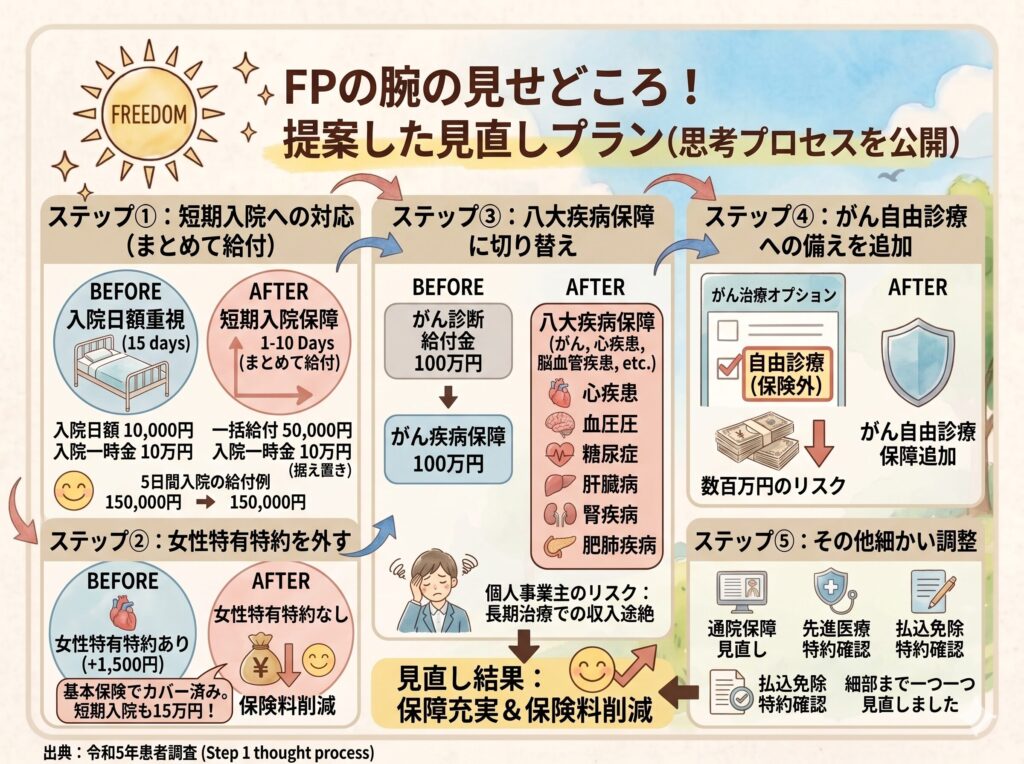

私が提案した見直しプラン(思考プロセスを公開)

ここからが、FPとしての腕の見せどころです。

ステップ①:入院日額を下げて、「まとめて給付」に切り替え

変更前:

- 入院日額10,000円

- 入院一時金10万円

変更後:

- 入院日額5,000円

- 最初の10日間分を一括給付(50,000円)

- 11日目以降:1日5,000円

- 入院一時金10万円(据え置き)

なぜこうしたか:

近年の医療は短期入院が主流です。5日間の入院なら:

変更前(日額10,000円):

10,000円 × 5日 + 100,000円(一時金)= 150,000円

変更後(10日分一括給付):

50,000円(一括)+ 100,000円(一時金)= 150,000円

一見同じように見えますが、変更後は10日以内の入院なら常に15万円が保証される設計です。

変更前だと、1日入院なら11万円、2日なら12万円…と日数に応じて変動しますが、変更後は最低でも15万円が受け取れるようになっています。

ステップ②:女性特有の病気に対する特約を外す

この特約で保険料が月1,500円程度上がっていました。

先ほど説明した通り、基本の医療保険で女性特有の病気も保障されています。

しかも「10日分一括給付+入院一時金」で、短期入院でも15万円受け取れる設計。

ここまで手厚ければ、女性特有の病気に対する特約は不要と判断しました。

ステップ③:八大疾病保障に切り替え

「がん診断給付金100万円」を、八大疾病保障に切り替えました。

八大疾病とは: がん、心疾患、脳血管疾患、高血圧性疾患、糖尿病、肝疾患、腎疾患、膵疾患

なぜ切り替えたか:

Aさんは個人事業主。がんだけでなく、心疾患や脳血管疾患など、長期治療が必要な病気全般への備えが必要だと考えました。

注意点:

受給要件は商品によって変わります。「診断されたら即給付」ではなく、「入院●日以上」「所定の状態」など、条件がある場合もあります。

この点はAさんにしっかり説明し、納得していただきました。

ステップ④:がん自由診療への備えを追加

がんの治療で、保険適用外の「自由診療」を選択すると、数百万円以上かかる場合もあります。

特に乳がん、子宮がんなど女性特有のがんは、先進的な治療を選びたいと考える方も多いです。

そこで、がん自由診療にも対応できる保険を別途追加しました。

ステップ⑤:その他細かい調整

- 通院保障の見直し

- 先進医療特約の確認

- 払込免除特約の条件確認

など、細かい部分も一つ一つ見直しました。

見直し結果:保険料-2,800円、保障は無駄なく充実

変更後の保障内容まとめ

| 項目 | 変更前 | 変更後 |

|---|---|---|

| 入院日額 | 10,000円 | 5,000円(10日分一括給付) |

| 入院一時金 | 10万円 | 10万円 |

| 女性特有の病気に対する特約 | あり(月1,500円) | なし |

| 重病保障 | がん診断100万円 | 八大疾病保障 |

| がん自由診療 | なし | あり |

| 月額保険料 | 約9,600円 | 約6,800円 |

保険料:-2,800円/月(年間-33,600円)

「安いことだけが正義ではない」FPとしての本音

ここで大事なことを言います。

今回の見直しで、給付額が減ったものもあります。

例えば:

- 長期入院(30日以上)の場合、変更前の方が給付額は多い

- 女性特有の病気での入院時の上乗せ給付はなくなった

でも、Aさんと一緒に考えた結果、こう結論づけました。

「医療の現実(短期入院化)に合わせた保障内容」

「女性特有の病気だけでなく、八大疾病全体をカバー」

「高額治療(がん自由診療)にも対応」

「そして、保険料を2,800円削減」

これが、Aさんにとって一番納得できる保険の形でした。

私がいつもお客様にお伝えしているのは、こういうことです。

「保険に正解はありません。大事なのは、あなたが納得できるかどうかです」

数字だけ見れば、もっと安くすることもできたでしょう。

でも、Aさんは個人事業主として「もしもの時への備え」を大切にしたい方でした。

だから、保険料を下げつつ、必要な保障はしっかり確保するというバランスを提案しました。

「安いだけが正義」ではないんです。

Aさんの感想

見直しプランをお見せした時、Aさんはこう言ってくださいました。

「正直、自分がどんな保険に入っているのか、よく分かっていませんでした。

女性特有の病気に対する特約も、『女性だからつけておいた方がいいんだろうな』くらいの認識で。

でも今回、一つ一つの保障の意味を教えていただいて、『なぜこの保障が必要か』を初めて理解できました。

保険料も下がったし、でも保障は前より安心できる内容になった。

何より、自分の保険に納得できていることが一番うれしいです」

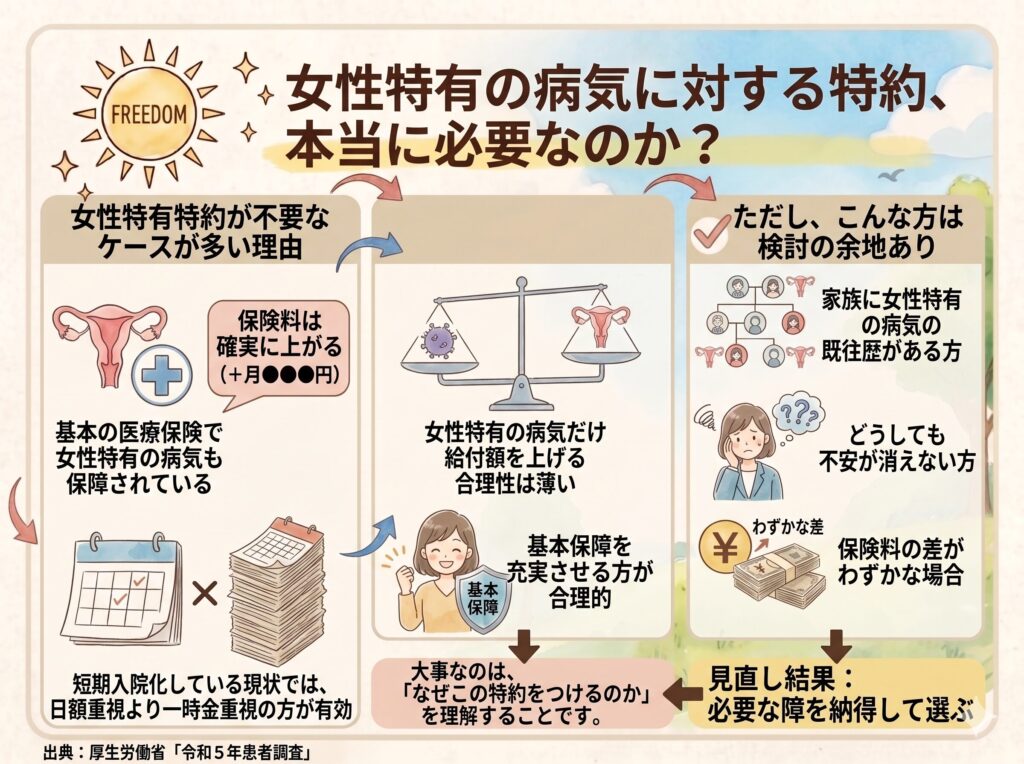

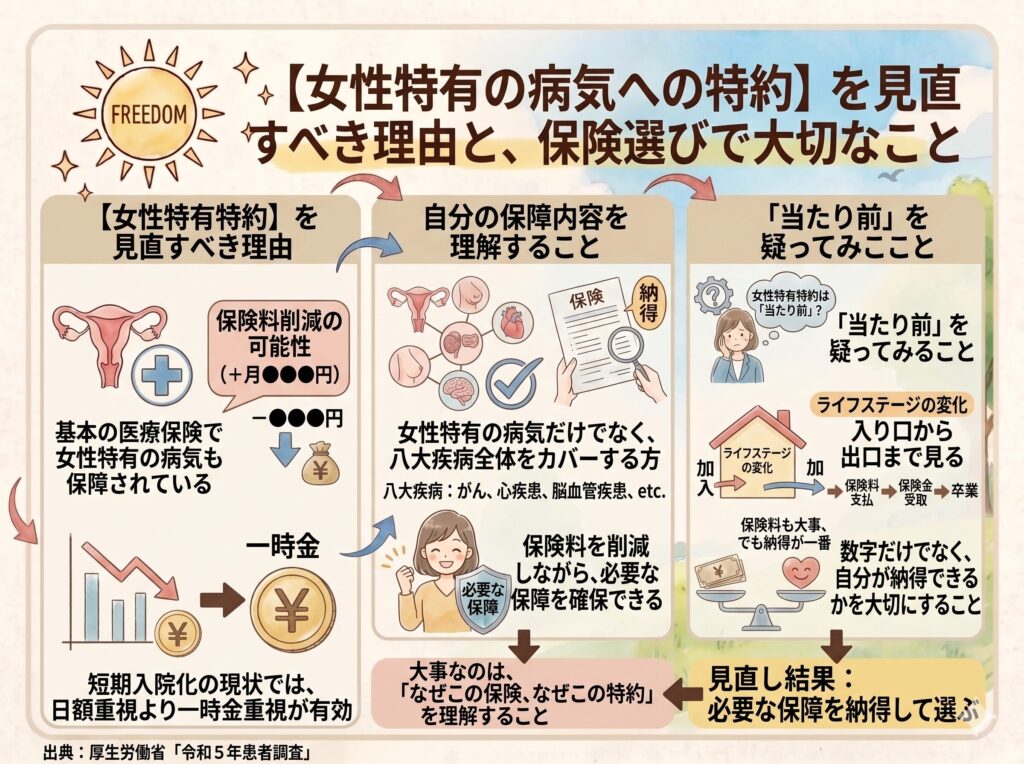

女性特有の病気に対する特約、本当に必要なのか?

今回の事例を通して、私が改めて感じたことがあります。

女性特有の病気に対する特約が不要なケースが多い理由

- 基本の医療保険で女性特有の病気も保障されている

- 女性特有の病気だけ給付額を上げる合理性は薄い

- 短期入院化している現状では、日額重視より一時金重視の方が有効

- 保険料が確実に上がる

ただし、こんな方は検討の余地あり

これは誤解されたくないので明確にお伝えしますが、女性特有の病気に対する特約が絶対に不要と言っているわけではありません。

以下のような方は、検討する価値があります:

- 家族に女性特有の病気の既往歴がある方

- どうしても不安が消えない方

- 保険料の差がわずかな場合

大事なのは、「なぜこの特約をつけるのか」を理解することです。

保険選びで大切なのは「自分の保障を理解すること」

「当たり前」を疑ってみる

保険業界では、女性のお客様に女性特有の病気に対する特約を提案するのが”当たり前”になっています。

でも、「当たり前」が、あなたにとって「必要」とは限りません。

私自身、Aさんの証券を見るまで、深く考えたことがありませんでした。

でも設計書を作りながら、ふと疑問に思ったんです。

「この特約、本当に必要なケースってどんな時だろう?」

その疑問が、今回の見直しにつながりました。

「入り口から出口まで」見ることの大切さ

SNSやYouTubeを見ると、「女性特有の病気に対する特約は不要!」と断言している情報もあります。

でも注意してほしいのは、多くの情報は「今の保険料」しか見ていないということ。

保険は、入り口から出口まで考えるべきものです:

- 今の掛け金:払い続けられる金額か

- 万が一の保障:本当に必要な保障額か

- 医療の現実:短期入院化などのトレンドに合っているか

- 卒業の出口:いつまで保険が必要か

- ライフステージの変化:結婚、出産、転職などで保障は変わる

この全体像を見て判断するには、やはりプロの目が必要だと私は考えています。

そのうえで、「難しく考えないでください。全体像がつかめたら、あとは算数だけです」とお伝えしています。

よくあるご質問

Q1. 女性特有の病気に対する特約を外して、後悔しませんか?

A. 今回のAさんのケースでは、基本の医療保険で短期入院にも対応できる設計にしました。さらに八大疾病保障、がん自由診療保障も追加しています。

女性特有の病気で入院しても、しっかり保障されます。

大事なのは、**「女性特有の病気に対する特約の有無」ではなく「トータルで必要な保障があるか」**です。

Q2. 入院日額を下げて大丈夫ですか?

A. 近年の医療は短期入院が主流です。Aさんのケースでは、10日以内の入院なら常に15万円受け取れる設計にしました。

長期入院(30日以上)の場合は、変更前の方が給付額は多くなります。

この点はAさんに説明し、「短期入院のリスクの方が高い」と判断されたため、この設計にしました。

Q3. 八大疾病保障に切り替えて、受給しにくくなりませんか?

A. 受給要件は保険商品によって異なります。

「診断されたら即給付」の商品もあれば、「入院●日以上」などの条件がある商品もあります。

今回は、Aさんの状況(個人事業主で長期治療のリスクが高い)を踏まえ、受給要件も確認したうえで提案しました。

保険は「入っておけば安心」ではありません。受給要件まで理解することが大切です。

まとめ:女性特有の病気に対する特約は「当たり前」ではない

最後に、今回の事例から得た教訓をまとめます。

女性特有の病気に対する特約を見直すべき理由

- 基本の医療保険で女性特有の病気も保障されている

- 短期入院化の現状では、日額重視より一時金重視が有効

- 女性特有の病気だけでなく、八大疾病全体をカバーする方が合理的

- 保険料を削減しながら、必要な保障を確保できる可能性がある

保険選びで大切なこと

- 自分の保障内容を理解すること

- 「当たり前」を疑ってみること

- 入り口から出口まで見ること

- 数字だけでなく、自分が納得できるかを大切にすること

私の結論

「女性特有の病気に対する特約は、『女性だから当たり前』ではありません。本当に必要かどうかは、一人ひとりの状況によって違います。

大事なのは、自分の保障内容を理解し、納得できる形で保険を持つこと。

そのためには、入り口から出口まで見据えたプロの視点が必要です。

でも、全体像がつかめたら、あとは算数だけ。難しく考える必要はありません」

【保険の見直しを検討されている方へ】

「今入っている保険、本当にこれでいいのかな…」

「自分の保障内容、正直よく分かっていない」

「女性特有の病気に対する特約、本当に必要?」

そんな不安を感じたら、まずは現状の整理からご相談ください。

保険証券の内容確認・家計全体の見直しなど、FPとしてサポートします。

実績:

- 月3万円の固定費削減+月3万円の積立開始で、20年後1000万円以上の資産形成プラン実行

- 1億1千万円の相続相談対応

- 広島を中心に、個人事業主・副業者向けのお金の相談に強み

三宅 竜二(Miyake Ryuji)

広告業界からFPへ。金融業界の「当たり前」に染まっていないからこそ、お客様と同じ感覚で、まずはお話をじっくり伺うことを大切にしています。一方で、各金融機関や専門家と強固な連携体制を整えておりますので、実務面でも多角的なサポートが可能です。難しいお金の話を、等身大の言葉で一緒に整理していきましょう。

「何から相談すればいい?」そんな段階でも大丈夫です。

公式LINEから、まずはお気軽に声をかけてください。

※広島・岡山での対面相談、全国オンライン相談どちらも対応可能です

免責事項:

本記事はFP個人の見解に基づく情報提供であり、特定の保険商品への加入を推奨するものではありません。この記事は2026年4月の情報に基づいています。保険商品の内容や保険業法の規定は変更される場合がありますので、最新情報は専門家にご確認ください。