「保険料の更新案内が来たけど、このまま更新していいの?」 「保険会社から転換を勧められたけど、応じるべき?」 「古い終身保険を解約して、新しい保険に入り直した方がいい?」

広島でファイナンシャルプランナーとして活動していると、こうした生命保険の見直しに関する相談を本当によく受けます。特に更新時期を迎えた方、保険会社の営業担当から転換を勧められている方からのご相談が増えています。

**生命保険の見直しは、やり方を間違えると大きく損をする可能性があります。**一方で、適切に見直せば保険料を大幅に削減しながら、必要な保障をしっかり確保できます。

この記事では、生命保険の見直しで損しないために、更新・転換・解約の前に必ず確認すべきポイントを詳しく解説します。

【この記事で分かること】

- 生命保険を見直すべき7つのタイミング

- 更新案内が来たら最初に確認すべきこと

- 転換の仕組みと注意点(なぜ慎重になるべきか)

- 終身保険を残した方がよいケース

- 見直し前に絶対やってはいけない3つのこと

- 保険証券で確認すべき項目一覧

- 広島のFPに相談するメリット

目次

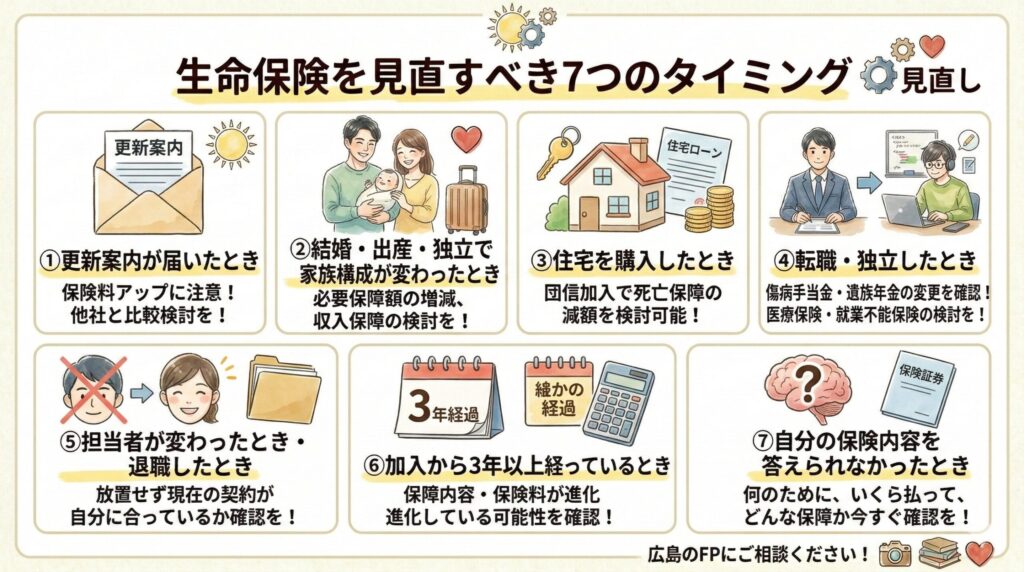

生命保険を見直すべき7つのタイミング

まず、どんなタイミングで生命保険の見直しを考えるべきかを見ていきましょう。

①更新案内が届いたとき

これが最も重要な見直しタイミングです。

定期保険や医療保険の多くは「更新型」で、10年・15年ごとに保険料が上がる仕組みになっています。更新案内には「更新後の保険料」が記載されていますが、多くの方がそのまま更新してしまい、後から「こんなに高くなるとは思わなかった」と後悔されます。

私が広島で相談を受けたお客様の中にも、「更新後の保険料が月2万円から4万円に跳ね上がった」という方がいらっしゃいました。

更新案内が来たら、必ず保険料を確認し、他の選択肢と比較検討してください。

②結婚・出産など家族構成が変わったとき

家族が増えると、必要な保障額も変わります。

- 結婚した:配偶者を守るための死亡保障が必要になる

- 子どもが生まれた:教育費や生活費をカバーする保障が必要になる

- 子どもが独立した:必要保障額が減り、保険料を下げられる可能性

特に子どもが生まれたタイミングでは、収入保障保険の加入を検討することをおすすめします。

③住宅を購入したとき

住宅ローンを組むと、通常は**団体信用生命保険(団信)**に加入します。

団信に加入すると、万が一のときに住宅ローンの返済が免除されるため、それまで加入していた死亡保障を減額できる可能性があります。

逆に、団信に加入していない場合は、住宅ローン分の死亡保障を追加する必要があります。

④転職・独立したとき

会社員から個人事業主・フリーランスになった場合、公的保障が大きく変わります。

- 傷病手当金がなくなる:病気やケガで働けなくなったときの収入保障がない

- 遺族年金が減る:国民年金のみになり、遺族厚生年金がなくなる

個人事業主になったら、医療保険や就業不能保険の加入を検討すべきです。

⑤保険の担当者が変わったとき・退職したとき

「知り合いに頼んでいたけど、その人が業界を去った」という方は要注意です。

私のお客様の中にも、「10年以上前に知り合いから勧められた保険をそのまま放置していて、時代遅れの契約になっていた」という方が多くいらっしゃいます。

担当者が変わったタイミングで、現在の契約内容が自分に合っているか確認しましょう。

⑥加入から3年以上経っているとき

保険商品は日々進化しています。3年前の「ベスト」が、今もベストとは限りません。

- 保障内容が充実した新商品が出ている

- 同じ保障でも保険料が安くなっている

- 新しい特約(がん保険の実費補償型など)が登場している

定期的に見直すことで、より良い条件の保険に切り替えられる可能性があります。

⑦自分の保険内容を答えられなかったとき

「今どんな保険に入っていますか?」と聞かれて答えられないなら、今すぐ見直しが必要です。

自分が何のために、いくら払って、どんな保障を持っているかを理解していないのは危険です。

保険料を払い続けているのに、いざというとき「これは保障対象外です」となるケースも少なくありません。

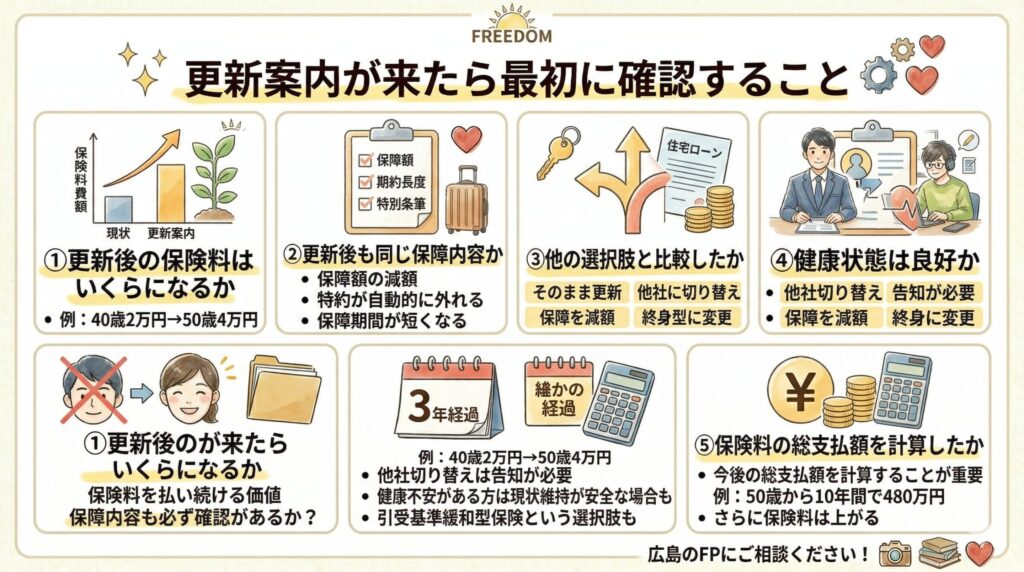

更新案内が来たら最初に確認すること

更新案内が届いたら、以下のポイントを必ず確認してください。

①更新後の保険料はいくらになるか

更新案内には「現在の保険料」と「更新後の保険料」が記載されています。

多くの場合、更新後の保険料は1.5倍〜2倍以上になります。

例えば、40歳で月2万円だった保険料が、50歳の更新時には月4万円になる、といったケースは珍しくありません。

②更新後も同じ保障内容か

更新時に保障内容が変わる場合があります。

- 保障額が減額される

- 特約が自動的に外れる

- 保障期間が短くなる

保険料だけでなく、保障内容も必ず確認してください。

③他の選択肢と比較したか

更新するかどうかを決める前に、以下の選択肢を比較検討しましょう。

選択肢①:そのまま更新する

- メリット:手続きが簡単、健康状態の告知不要

- デメリット:保険料が高い

選択肢②:他社の保険に切り替える

- メリット:保険料が安くなる可能性、保障内容が充実

- デメリット:健康状態の告知が必要、審査に通らない可能性

選択肢③:保障を減額して更新する

- メリット:保険料の上昇を抑えられる

- デメリット:保障が不足する可能性

選択肢④:終身型に切り替える

- メリット:保険料が一生変わらない

- デメリット:初期の保険料は高い

私の考え方: 「現状がベストなら、不要なモヤモヤが一個なくなるだけでも価値があります。でも、他の選択肢を見ずに更新するのはもったいないです。」

④健康状態は良好か

他社の保険に切り替える場合、健康状態の告知が必要です。

- 持病がある

- 最近手術を受けた

- 定期的に通院している

こうした場合、新しい保険に加入できない可能性があります。そのため、健康状態に不安がある方は、更新を選択した方が安全な場合もあります。

ただし、引受基準緩和型保険(告知が緩い保険)という選択肢もあるため、一概には言えません。

⑤保険料の総支払額を計算したか

更新後の保険料だけでなく、今後の総支払額を計算することが重要です。

例:

- 現在50歳、更新後の保険料:月4万円

- 次の更新(60歳)までの10年間:4万円×12か月×10年=480万円

- 60歳以降も更新すると、さらに保険料は上がる

「この金額を払い続ける価値があるか?」を冷静に考えましょう。

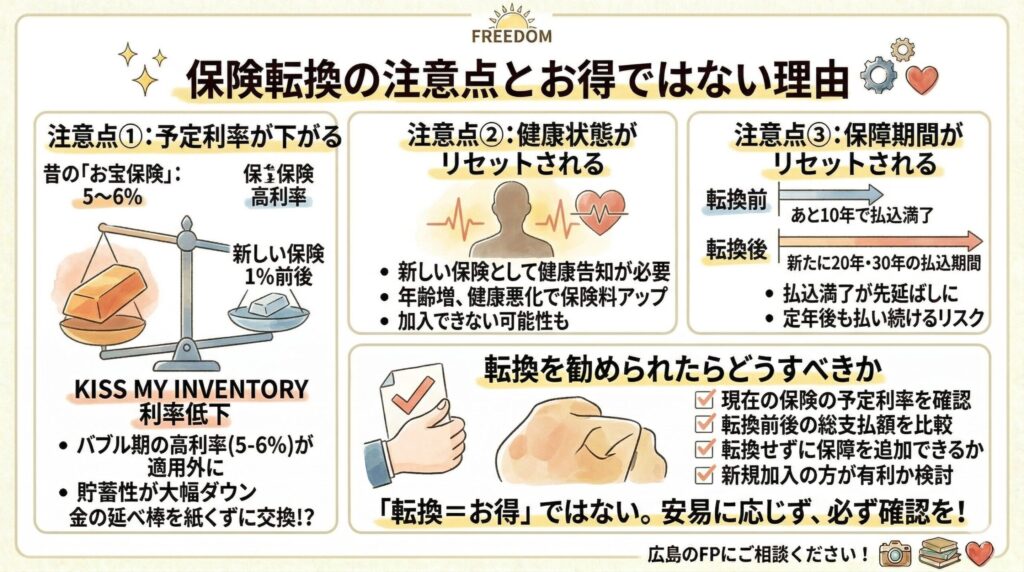

転換とは何か、なぜ注意が必要か

転換の仕組み

転換とは、今加入している保険を下取りに出して、新しい保険に切り替える仕組みです。

具体的には、現在の保険の解約返戻金や積立配当金を、新しい保険の保険料の一部に充当します。

保険会社の営業担当からこう言われるケースが多いです。

「今の保険を転換すれば、保障内容が良くなって保険料も抑えられますよ」

一見お得に聞こえますが、転換には大きな落とし穴があります。

転換の注意点①:予定利率が下がる

これが転換の最大のデメリットです。

昔の保険(特にバブル期に契約したもの)は、予定利率が5〜6%と非常に高かったです。

しかし転換すると、新しい保険の予定利率(現在は1%前後)が適用されるため、貯蓄性が大幅に下がります。

私がよくお伝えする例: 「昔の終身保険は、銀行預金より利率が良かった『お宝保険』です。それを今の低い利率の保険に転換するのは、金の延べ棒を紙くずに交換するようなものです。」

転換の注意点②:健康状態がリセットされる

転換すると、新しい保険として健康状態の告知が必要になります。

- 年齢が上がっている

- 健康状態が悪化している

こうした理由で、保険料が大幅に上がったり、加入できなかったりする可能性があります。

転換の注意点③:保障期間がリセットされる

転換前の保険で「あと10年で払込満了」だったとしても、転換すると新たに20年・30年の払込期間が始まります。

定年後も保険料を払い続けることになるケースも少なくありません。

転換を勧められたらどうすべきか

まず、安易に応じないでください。

以下の点を必ず確認しましょう。

- 現在の保険の予定利率はいくらか

- 転換前後で保険料の総支払額はどう変わるか

- 転換せずに、保障を追加する方法はないか

- 転換ではなく、新規加入の方が良くないか

私が広島で相談を受けたお客様の中にも、「転換に応じる直前で相談に来て、結局転換せずに済んだ」という方が何人もいらっしゃいます。

「転換=お得」ではありません。むしろ、損をするケースの方が多いです。

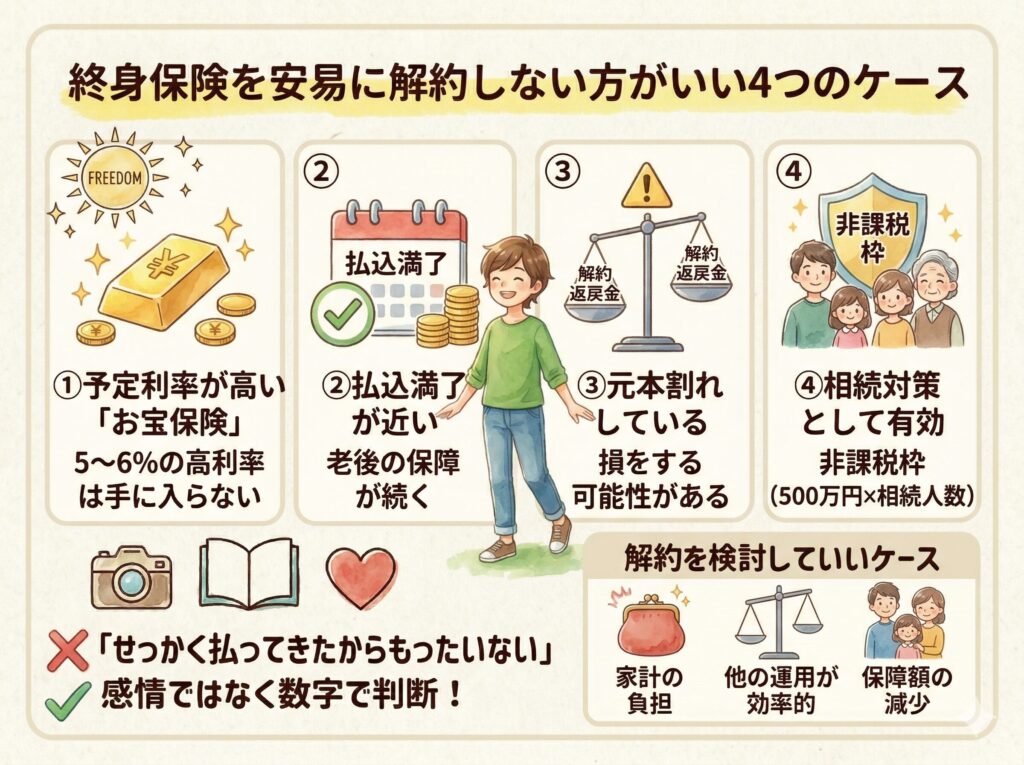

終身保険を残した方がよいケース

「古い終身保険を解約して、新しい保険に入り直した方がいいですか?」

この質問もよく受けますが、終身保険は安易に解約しない方がいい場合が多いです。

ケース①:予定利率が高い「お宝保険」の場合

バブル期〜90年代に契約した終身保険は、予定利率が5〜6%と非常に高いです。

これは今では絶対に手に入らない好条件です。

解約してしまうと、この高い利率を手放すことになります。

ケース②:払込満了が近い場合

「あと5年で払込満了」というタイミングで解約するのは、非常にもったいないです。

払込満了後は保険料の支払いがなくなり、死亡保障はそのまま続きます。老後の安心にもつながります。

ケース③:解約返戻金が元本を下回っている場合

加入してから10年未満の場合、解約返戻金が払込保険料を大きく下回っていることが多いです。

このタイミングで解約すると、大きく損をします。

ケース④:相続対策として有効な場合

終身保険には、**生命保険の非課税枠(500万円×法定相続人数)**が使えます。

相続税対策として終身保険を活用している場合、安易に解約すべきではありません。

終身保険を解約してもいいケース

一方で、以下のような場合は解約も検討すべきです。

- 保険料の支払いが家計を圧迫している

- 貯蓄性が低く、他の運用方法の方が効率的

- 必要な保障額が大きく減った(子どもが独立したなど)

大切なのは、感情ではなく数字で判断することです。

「せっかく払ってきたからもったいない」という感情で続けるのではなく、「今後の総支払額と受け取れる保険金を比較して合理的か」を考えましょう。

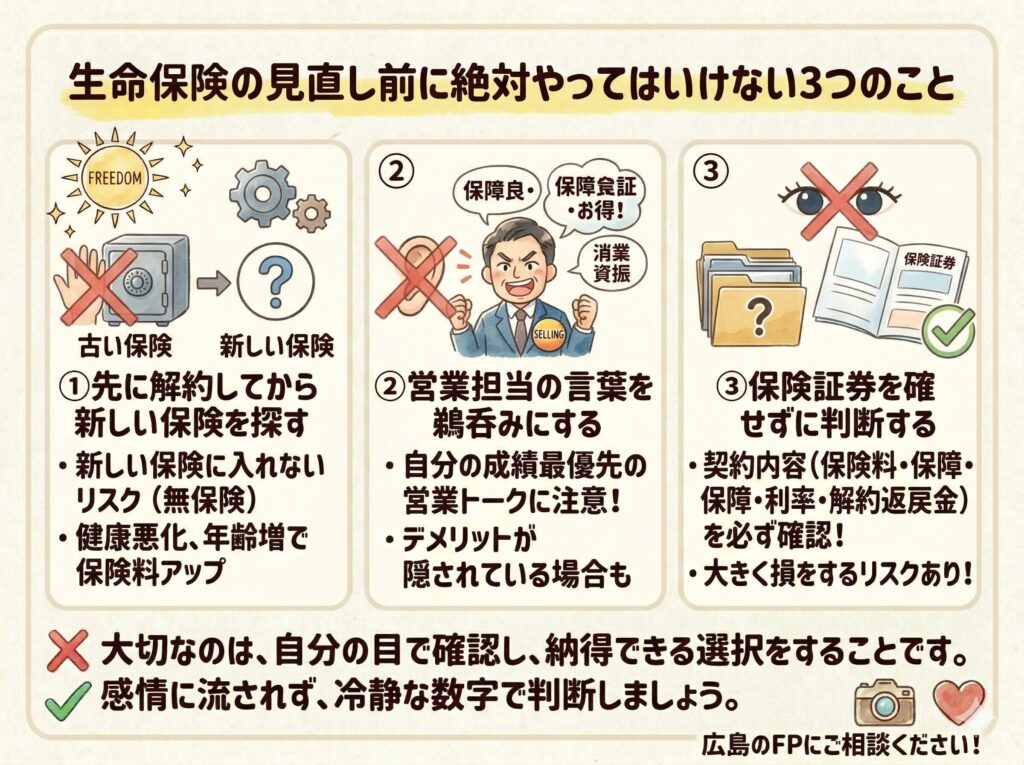

見直し前に絶対やってはいけない3つのこと

生命保険の見直しで失敗しないために、以下の3つは絶対にやってはいけません。

①先に解約してから新しい保険を探す

これは最もやってはいけないミスです。

先に解約してしまうと、

- 新しい保険に加入できなかった場合、無保険になる

- 健康状態が悪化していて、審査に通らない

- 年齢が上がって保険料が高くなる

必ず新しい保険が正式に契約できてから、古い保険を解約してください。

私が相談を受けた広島のお客様の中にも、「先に解約してしまって、新しい保険に加入できず困っていた」という方がいらっしゃいました。

②営業担当の言葉を鵜呑みにする

「今の保険を転換すれば、保障が良くなって保険料も安くなりますよ」 「この新商品は本当にお得です」

こうした営業トークを鵜呑みにしてはいけません。

営業担当には、自分の成績を上げたいという動機があります。

かつて私がお世話になったFP事務所の社長も、自分の手数料が大きい商品ばかり勧める人でした。無理な拠出に導く、デメリットを隠す、といったことをしていました。私はその人の元を離れました。

すべての営業担当が悪いわけではありませんが、鵜呑みにせず、必ず自分で確認・比較することが大切です。

③保険証券を確認せずに判断する

見直しをするなら、必ず保険証券を手元に用意して、現在の契約内容を確認してください。

- いつから加入しているか

- 保険料はいくらか

- 保障内容は何か

- 解約返戻金はいくらか

- 予定利率は何%か

これらを確認せずに判断すると、大きく損をする可能性があります。

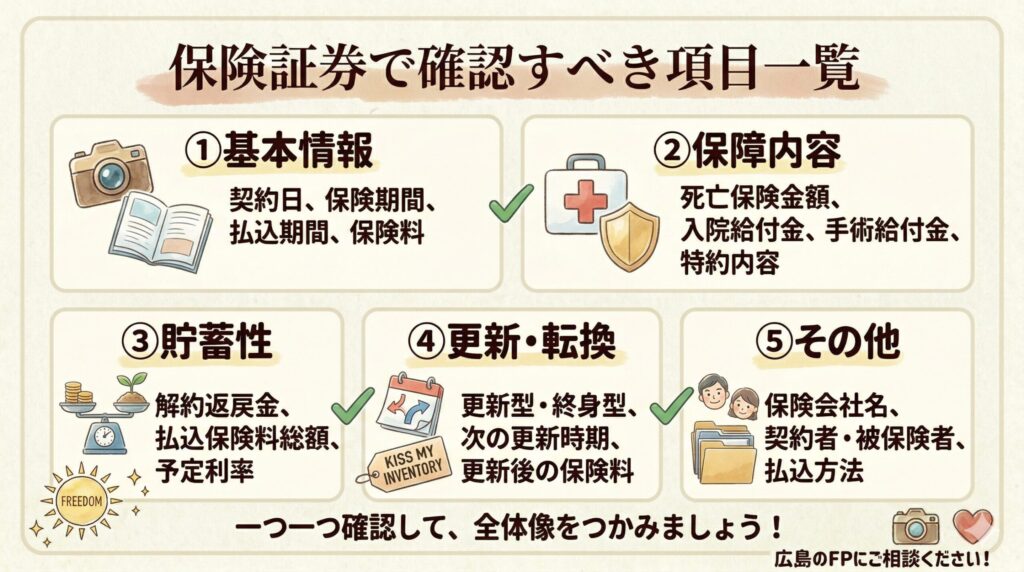

保険証券で確認すべき項目一覧

見直しをする際に、保険証券で必ず確認すべき項目をまとめました。

①基本情報

- 契約日(いつから加入しているか)

- 保険期間(いつまで保障が続くか)

- 払込期間(いつまで保険料を払うか)

- 保険料(月額・年額)

②保障内容

- 死亡保険金額(いくら)

- 入院給付金(日額いくら、何日まで)

- 手術給付金(いくら)

- 特約の内容(がん特約、先進医療特約など)

③貯蓄性

- 解約返戻金(今解約するといくら戻るか)

- 払込保険料の総額(今までいくら払ったか)

- 予定利率(何%で運用されているか)

④更新・転換

- 更新型か終身型か

- 次の更新時期

- 更新後の保険料

⑤その他

- 保険会社名・商品名

- 契約者・被保険者・受取人

- 払込方法(月払・年払・一時払)

この項目を一つ一つ確認することで、自分の保険の全体像が見えてきます。

広島のFPに相談するメリット

「自分で見直せばいいのでは?」と思う方もいるかもしれません。

しかし、生命保険の見直しは非常に複雑で、専門知識がないと判断を誤る可能性が高いです。

FPに相談するメリット①:中立的な視点でアドバイスできる

保険会社の営業担当は、自社の商品しか扱えません。

一方、独立系のFPは複数の保険会社の商品を比較して、本当にあなたに合ったものを提案できます。

私自身、フリーランスのFPとして活動しているからこそ、保険会社のしがらみなく自由な提案ができます。

FPに相談するメリット②:保険証券の読み解きができる

保険証券は専門用語が多く、一般の方には理解しにくいです。

FPなら、保険証券を見て以下のことがすぐに分かります。

- この保険は残すべきか、解約すべきか

- 予定利率が高い「お宝保険」かどうか

- 保障の過不足はどこにあるか

- 払込総額と受取額のバランスは適切か

FPに相談するメリット③:ライフプラン全体を考慮した提案ができる

保険だけでなく、住宅ローン、教育費、老後資金など、ライフプラン全体を考慮したアドバイスができます。

私が広島で相談を受けたお客様の中にも、「保険の見直しをきっかけに、家計全体を整理できた」という方が多くいらっしゃいます。

月3万円の固定費削減+月3万円の積立開始で、生活を変えずに20年後1000万円以上の資産形成をサポートした実績もあります。

FPに相談するメリット④:出口戦略まで伴走できる

ネット保険で自分で加入すると、「いつ・どう使うか」という出口戦略が抜け落ちがちです。

FPなら、加入後も定期的に見直しをサポートし、ライフステージの変化に合わせた提案ができます。

よくある質問

Q1. 保険の見直しは何歳くらいでするべき?

A. 年齢に関係なく、上記で挙げた7つのタイミングで見直しを検討すべきです

特に以下のタイミングは重要です。

- 30代:結婚・出産で保障を増やす

- 40代:更新時期、子どもの教育費ピーク

- 50代:子どもの独立で保障を減らす、老後資金の準備

- 60代:定年退職、相続対策

Q2. 保険の見直しで保険料はどれくらい安くなる?

A. 状況によりますが、月数千円〜数万円の削減も可能です

私が広島で相談を受けたお客様の実例では、

- 月5万円→月2万円(月3万円削減)

- 月3万円→月1.5万円(月1.5万円削減)

といったケースがあります。

削減できた分を積立投資に回すことで、将来の資産形成にもつながります。

Q3. 転換を勧められたら、どう断ればいい?

A. 「一度家族と相談します」「他のFPにも意見を聞いてから決めます」と伝えましょう

その場で即決する必要はまったくありません。

もし強引に勧めてくる場合は、その営業担当は信頼できないと判断していいでしょう。

Q4. 古い終身保険を解約すべきか、どう判断すればいい?

A. 以下のポイントを確認してください

- 予定利率:5%以上なら基本的に残すべき

- 払込満了までの期間:あと数年なら残すべき

- 解約返戻金:元本を下回っているなら待つべき

- 家計への負担:支払いが苦しいなら見直しを検討

数字だけで判断するのが難しい場合は、FPに相談することをおすすめします。

Q5. 保険の見直し相談は有料?

A. 当事務所では初回相談は無料です

保険証券をお持ちいただければ、

- 保障の過不足

- 払込総額と受取額のバランス

- 残すべき契約・見直すべき契約

を一緒に整理できます。

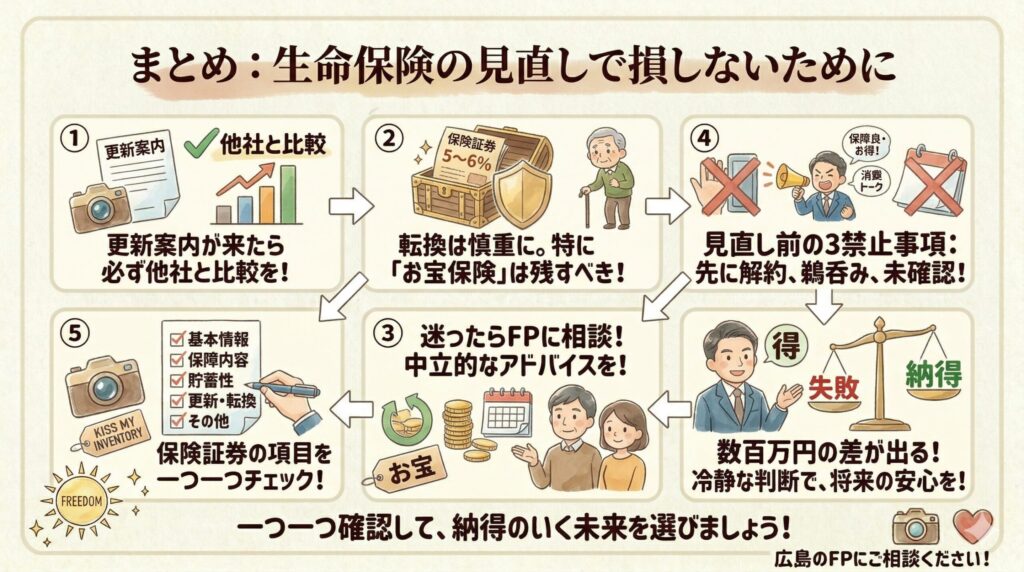

まとめ:生命保険の見直しで損しないために

この記事では、生命保険の見直しで損しないために確認すべきポイントを解説しました。

この記事のポイント

- 更新案内が来たら必ず他の選択肢と比較する

- 転換は基本的に慎重に。特にお宝保険は残すべき

- 終身保険は安易に解約しない(予定利率・払込期間を確認)

- 見直し前にやってはいけないこと:①先に解約、②営業トークを鵜呑み、③保険証券未確認

- 保険証券で確認すべき項目を一つ一つチェックする

- 迷ったらFPに相談。中立的な視点でアドバイスできる

生命保険の見直しは、やり方次第で数百万円の差が出ます。

- 不要な保険料を払い続けて損をする

- 必要な保障が足りず、いざというとき困る

- お宝保険を手放して後悔する

こうした失敗を避けるためには、正しい知識と冷静な判断が必要です。

難しく考えないでください。全体像がつかめたら、あとは算数だけです。最低限の知識は私が伝えます。

保険証券があれば、すぐに見直しができます

「今の保険が自分に合っているか確認したい」 「更新案内が来たけど、このまま更新していいか分からない」 「転換を勧められているけど、応じるべきか迷っている」

そんな方は、ぜひ一度FP相談をご利用ください。

保険証券をお持ちいただければ、以下のことが一緒に整理できます:

✅ 保障の過不足(足りない保障、重複している保障)

✅ 払込総額と受取額のバランス

✅ 残すべき契約・見直すべき契約

✅ 更新・転換に応じるべきか

✅ 他の選択肢との比較

広島での対面相談、またはオンライン相談に対応しています。

三宅 竜二(Miyake Ryuji)

広告業界からFPへ。金融業界の「当たり前」に染まっていないからこそ、お客様と同じ感覚で、まずはお話をじっくり伺うことを大切にしています。一方で、各金融機関や専門家と強固な連携体制を整えておりますので、実務面でも多角的なサポートが可能です。難しいお金の話を、等身大の言葉で一緒に整理していきましょう。

「何から相談すればいい?」そんな段階でも大丈夫です。

公式LINEから、まずはお気軽に声をかけてください。

※広島・岡山での対面相談、全国オンライン相談どちらも対応可能です

免責事項

本記事は情報提供を目的としており、特定の保険商品の勧誘や販売を目的としたものではありません。記事内の見直し方法・判断基準は一般的な考え方を示したものであり、個々の状況によって最適な判断は異なります。

保険の転換・解約・見直しにあたっては、必ず現在の契約内容を確認のうえ、保険会社や専門家に相談し、ご自身の状況に合った判断をしてください。

解約返戻金や予定利率などの具体的な数値は、契約内容・加入時期によって大きく異なります。詳細は保険証券または保険会社にご確認ください。

本記事の内容に基づいて行われた判断について、当方は一切の責任を負いかねます。