目次

【衝撃】SNSで見た保険会社広告に愕然した理由

先日、SNSを見ていて思わず目を疑う広告に出会いました。

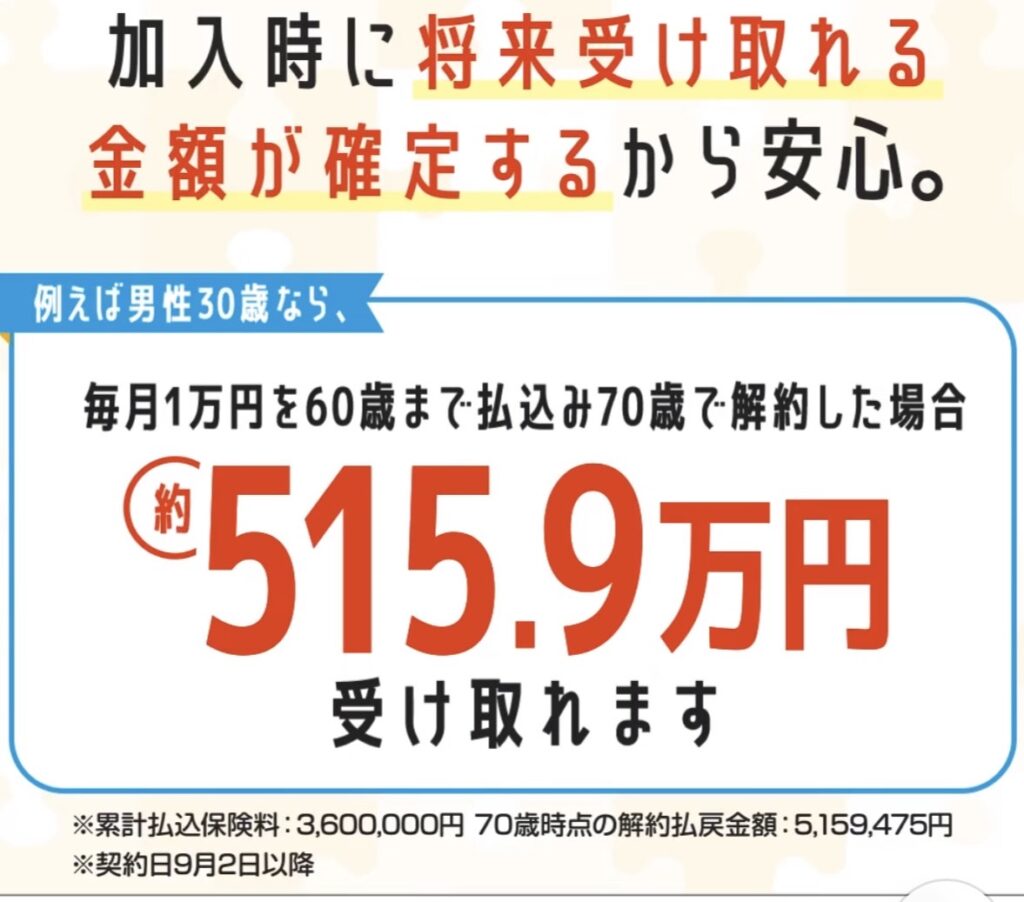

某大手保険会社の積立商品の宣伝で、「30歳から60歳まで月1万円を積立して、さらに10年間寝かして70歳から受け取る場合の受取金額が515.9万円」と大々的に宣伝されていたのです。

広島でファイナンシャルプランナーとして多くのお客様の資産運用をサポートしてきた私が、なぜこの数字に愕然としたのか。

それは、あまりにも効率の悪い運用を、こんなにも大手の会社がでかでかと宣伝していたからです。

数字で見る「もったいない」の正体

保険会社積立の実態

- 積立期間:30歳→60歳(30年間)

- 月額積立:1万円

- 総積立額:360万円

- 据置期間:60歳→70歳(10年間)

- 受取金額:515.9万円

- 増加額:155.9万円

一見すると、「360万円が516万円になる!155万円も増える!」と思われるかもしれません。

適切な資産運用の場合

しかし、同じ条件で年利5%での資産運用を行った場合はどうでしょうか。

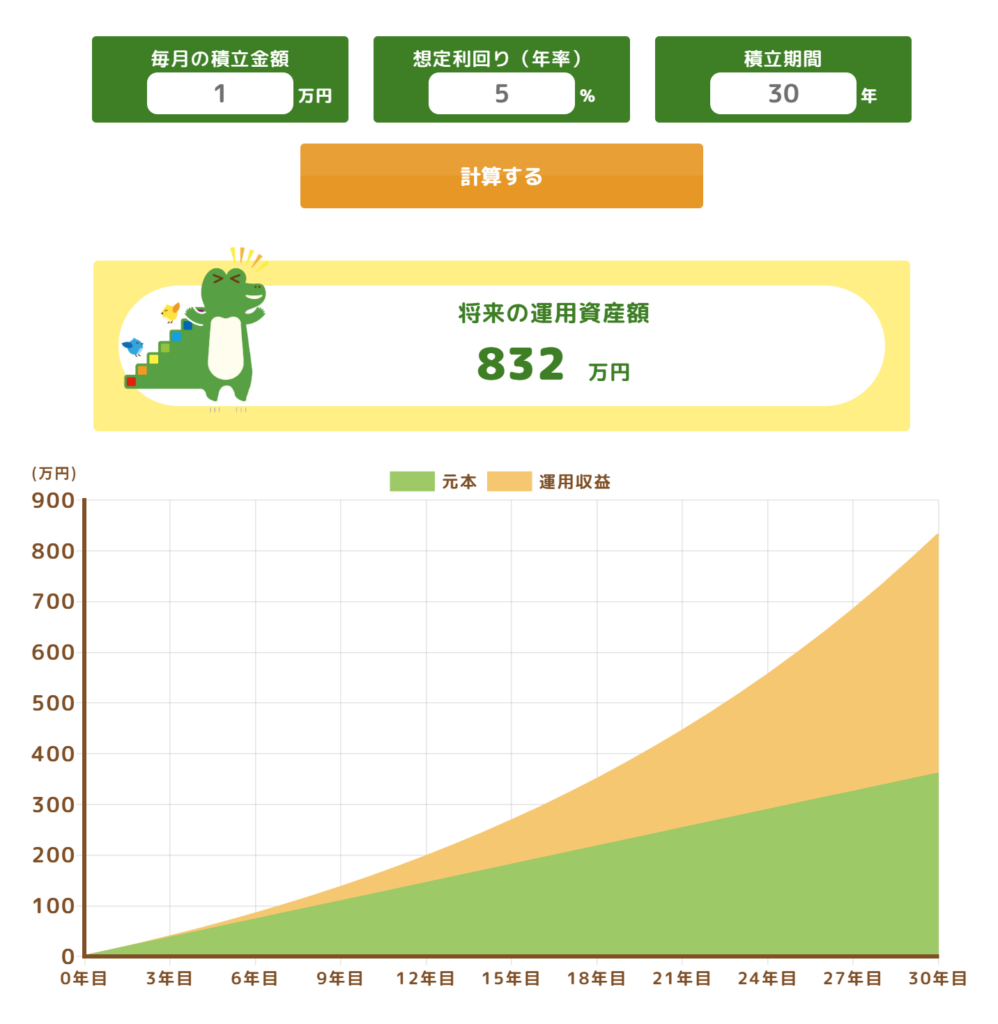

【第1段階】月1万円×30年間×年利5%運用

- 結果:832万円

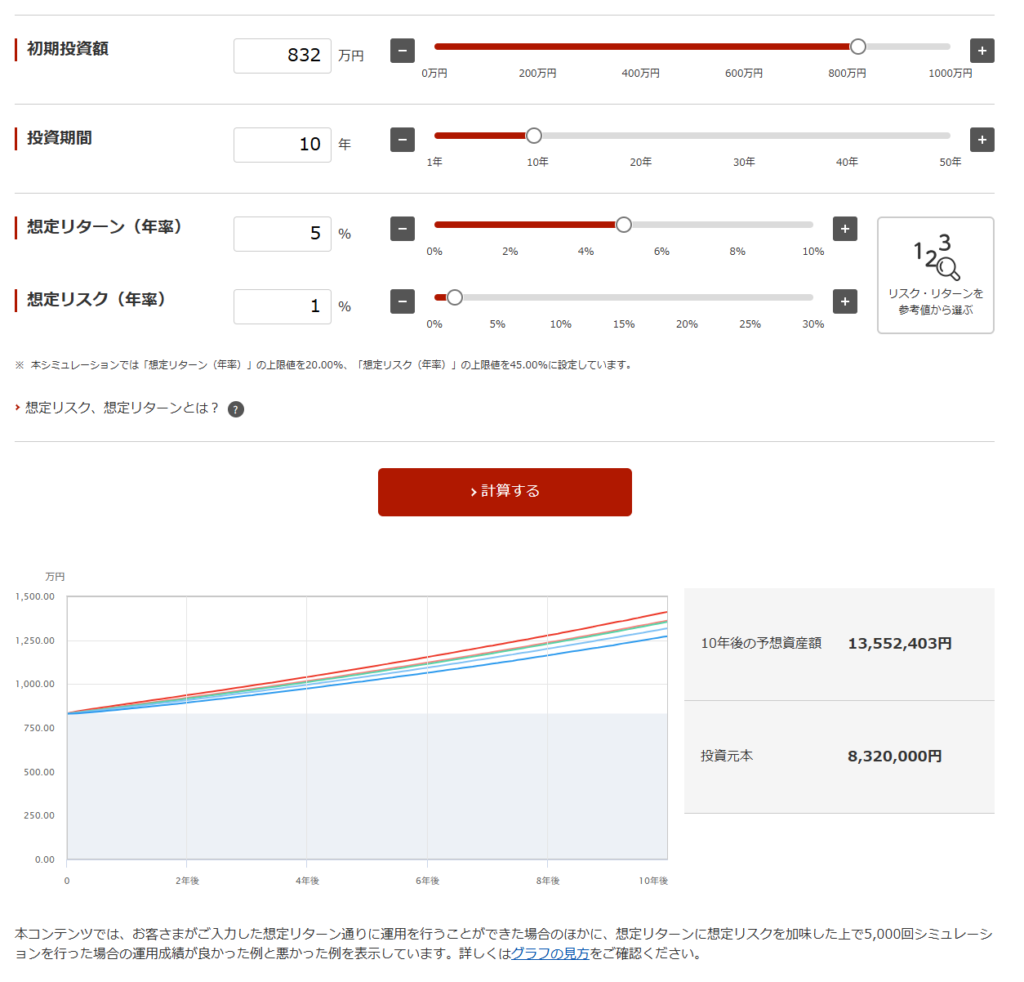

【第2段階】832万円を10年間×年利5%一括運用

- 結果:1,350万円超

つまり、保険会社の積立商品と適切な資産運用では、約800万円以上もの差が生まれるのです。

時間軸で見る「機会損失」の恐ろしさ

さらに衝撃的な事実があります。

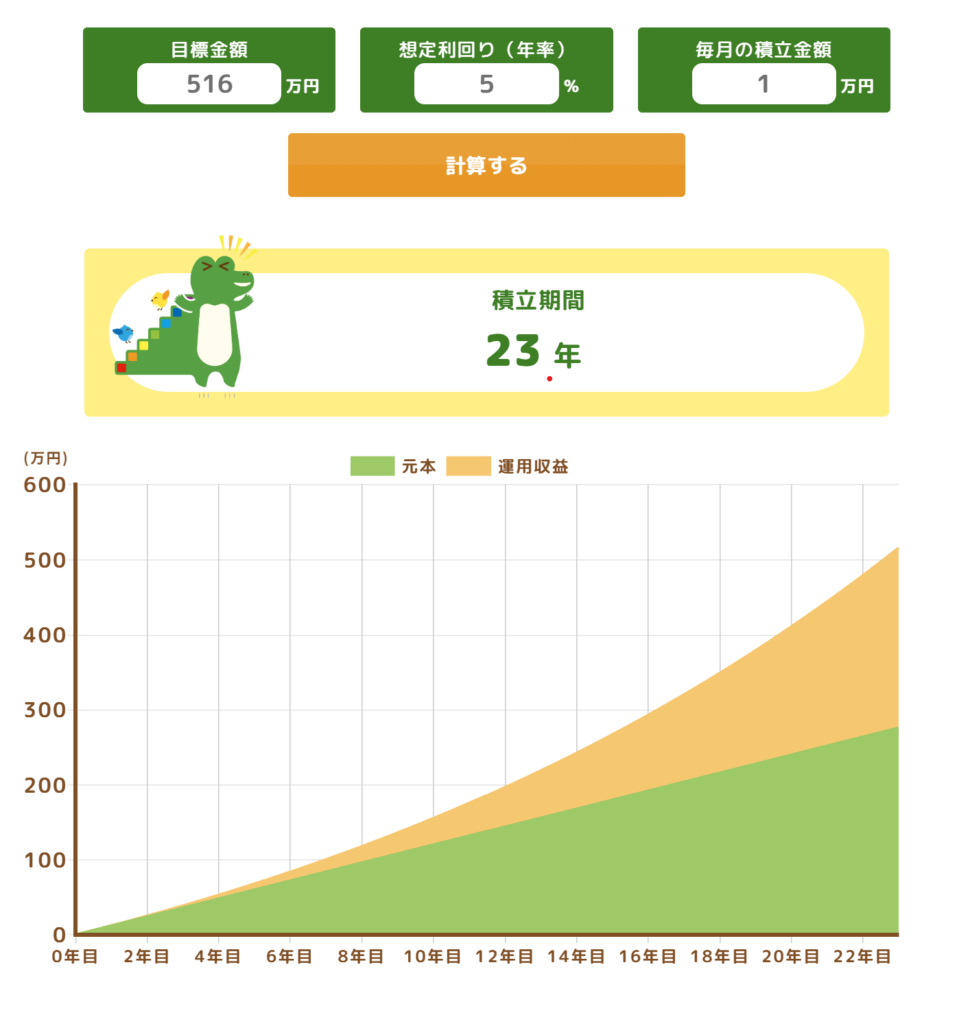

保険会社の積立商品の受取金額516万円。この金額を年利5%運用で達成するには何年かかると思いますか?

答えは23年間です。

- 保険会社積立:40年間で516万円

- 年利5%運用:23年間で516万円

- 時間差:17年間

同じ金額に到達するのに、なんと17年もの差があるのです。

広島・岡山エリアでよくある資産運用の誤解

「元本保証だから安心」の落とし穴

岡山や広島のお客様からよく聞かれるのが「元本保証だから安心」という言葉です。

確かに、保険商品は受取額が確定しているため、一見安心に思えます。しかし、物価上昇率を考慮すると、実質的には資産が目減りしている可能性があります。

銀行預金はもっと深刻

保険商品以上に深刻なのが銀行預金です。現在の金利では、360万円を40年間預けても365万円程度にしかなりません。

【FPが教える】30歳からの正しい積立投資戦略

新NISAの活用

広島・岡山エリアの30代の方におすすめしているのが、2024年からスタートした新NISAを活用した長期分散投資です。

新NISAの大幅パワーアップ:

- 年間投資枠:最大360万円(つみたて投資枠120万円+成長投資枠240万円)

- 生涯投資枠:1,800万円(旧制度の約3倍)

- 非課税期間:無期限(旧制度は20年間)

- 制度の恒久化:いつでも開始可能

2つの投資枠を使い分け:

- つみたて投資枠(年間120万円)

- 金融庁認定の優良投資信託から選択

- 月10万円まで積立可能

- 長期資産形成に最適

- 成長投資枠(年間240万円)

- 一括投資・積立投資どちらでも可能

- 上場株式・投資信託・ETFが対象

- より柔軟な投資戦略が可能

インデックスファンドによる分散投資

具体的には、新NISAの枠を活用して以下のような戦略をお勧めしています:

つみたて投資枠での基本戦略:

- 全世界株式インデックス:世界経済全体の成長を取り込む(月5万円)

- 先進国株式インデックス:安定した経済圏への投資(月3万円)

- 新興国株式の組み入れ:高い成長率を期待(月2万円)

成長投資枠での追加戦略:

- ボーナス時の一括投資

- 個別株式への投資

- より積極的な成長株ファンドへの投資

新NISAを最大活用する年代別戦略

30代の新NISA活用法:

- つみたて投資枠:月10万円でフル活用

- 成長投資枠:ボーナス時に年100-200万円投資

- 配分:株式90%、債券10%

40代の新NISA活用法:

- つみたて投資枠:月8万円

- 成長投資枠:年150万円程度

- 配分:株式80%、債券20%

50代の新NISA活用法:

- つみたて投資枠:月6万円

- 成長投資枠:年100万円程度

- 配分:株式70%、債券30%

よくある質問「でも投資は怖い」への回答

長期分散投資のリスク軽減効果

「投資は怖い」というお客様に必ずお伝えするのは、長期分散投資の安全性です。

過去20年間のデータを見ると:

- 1年投資:元本割れリスク約30%

- 10年投資:元本割れリスク約10%

- 20年投資:元本割れリスクほぼ0%

保険商品vs投資商品の本当のリスク

実は、インフレリスクを考慮すると、保険商品の方がリスクが高い場合があります。

なぜなら、物価が上昇しているのに資産の増加率が低いと、実質的な購買力が下がってしまうからです。

【行動指針】今すぐできる資産運用見直しチェック

現在の積立商品の利回り確認

以下の点をチェックしてみてください:

- 実質利回りの計算

- 総積立額と受取予定額から年利を逆算

- 2%以下なら見直し検討

- インフレ率との比較

- 日本の目標インフレ率2%と比較

- 下回っている場合は実質的な資産減少

見直しのタイミングと手順

最適な見直しタイミング:

- 転職・昇進時

- 結婚・出産時

- 住宅購入時

- 40歳到達時

見直し手順:

- 定期的なメンテナンス

- 現在の積立状況の整理

- 将来必要資金の計算

- リスク許容度の確認

- 最適な商品選択

まとめ:無知は最大の敵、知識は最強の武器

今回の検証で明らかになったのは:

- 保険会社積立:40年で515.9万円

- 適切な資産運用:40年で1,350万円超

- 差額:800万円以上

この差額は、運用先を変えるだけで生まれます。

大切なのは、短絡的に考えるのではなく、真剣に将来の資産形成について考えることです。

「360万円が516万円になるなんて素晴らしい!」

そう思っている方は、実は800万円以上の機会損失を被っている可能性があります。

無知は怖い、でも今なら間に合う

無知は確かに怖いものです。しかし、今この記事を読んでいるあなたは、もう無知ではありません。

知識を得た今、行動を起こすかどうかはあなた次第です。

将来のお金を真剣に考えるなら、今すぐ行動を。

同じ月1万円の積立でも、運用先によって老後資金が2倍以上変わる現実。あなたはこの事実を知った今、どちらを選びますか?

【お問い合わせ】 資産運用の見直しや、最適な積立投資戦略について、広島・岡山エリアで実績豊富なファイナンシャルプランナーがご相談をお受けします。

「自分も効率の悪い積立をしているかも…」 「もっと賢い資産運用方法を知りたい」 「具体的にどう見直せばいいか分からない」

そんな不安やお悩みがございましたら、まずはお気軽にご相談ください。

SOUKAでは無料でのFP相談を受け付けています!

広島、岡山を中心に、全国のお客様をサポート!

公式LINEもしくはHP内の問い合わせフォームからご連絡ください!

まずはオンラインでお気軽にご相談ください!

公式LINE:https://lin.ee/A6gc2oZ

問い合わせフォーム:https://souka-futa.com/contact/

📚 出典一覧(参考資料)

このブログ記事を執筆するにあたって参考にした資料をまとめました。より詳しい情報については、以下のリンクからご確認いただけます。

🏛️ 政府機関・公的資料

金融庁(新NISA制度)

知るぽると(金融広報中央委員会)

🏦 主要金融機関の解説資料

楽天証券

SBI証券

三菱UFJ証券

マネックス証券

三井住友信託銀行

💼 投資・資産運用関連情報

カブドットコム証券

アセットマネジメントOne

📊 シミュレーション・計算根拠

金融庁公式シミュレーター使用

- 月1万円×30年間×年利5%運用 = 832万円

- 832万円×10年間×年利5%一括運用 = 1,350万円超

- 516万円到達期間:年利5%運用で23年間

比較検証に使用したデータ

- 保険会社積立商品の広告内容(30歳→60歳月1万円積立、70歳受取515.9万円)

- 新NISA制度の年間投資枠・生涯投資枠情報

- 長期分散投資のリスク・リターンデータ

📝 免責事項

本記事は2025年9月13日時点の情報に基づいて作成されています。投資にはリスクが伴い、元本保証はありません。実際の投資判断は、必ず専門家にご相談の上、お客様ご自身の責任で行ってください。