こんにちは、ファイナンシャルプランナーの三宅です。

最近、SNSやネット記事で「NISA貧乏」という言葉を目にするようになりました。NISAで資産形成をしているはずなのに、毎月の積立に追われて今の生活が苦しくなってしまう…そんな状態のことを指すようです。

「将来のために頑張っているのに、なんだか辛い」

「みんながやっているから、無理してでも満額積み立てなきゃ」

「今を我慢すれば、将来は豊かになれるはず」

もしこんな風に感じているなら、ちょっと立ち止まって考えてみませんか?

今日は、広島を拠点に活動するFPとして数多くのお客様と向き合ってきた経験から、そして私自身の家族の体験も交えながら、「NISA貧乏」にならないために本当に大切なことをお伝えします。

目次

そもそもNISAって何か、ちゃんと理解してますか?

まず基本的なことから確認させてください。

NISAとは何か?

とってもシンプルです。「投資で得た利益が非課税になる制度」、それだけです。

本来、株式投資や投資信託で利益が出たら約20%の税金がかかります。それが非課税になる。確かにお得な制度です。国も「貯蓄から投資へ」という流れを後押ししたくて作った制度ですからね。

でも、ここで誤解してほしくないことがあります。

NISAは「安全」を保証する制度ではありません。

NISAは「必ず儲かる」制度でもありません。

やっていることは「投資」です。元本割れのリスクもあります。国が推奨しているから安全、というわけではないんです。

難しく考えないでください。全体像がつかめたら、あとは算数だけです。最低限の知識は私が伝えます。でも、制度の本質を理解せずに「みんながやっているから」「YouTubeで勧められたから」と始めてしまうのは、ちょっと危険だと思うんです。

祖父が教えてくれた「期待の落差」の恐ろしさ

私がFPとして、お客様の「感情」を何よりも大切にするようになったのは、祖父の経験があるからです。

私が小学6年生の時、祖父は横領の容疑で逮捕されました。

(※祖父はすでに他界しており、家族の了承を得たうえでこの体験を開示しています。同じ過ちを繰り返してほしくないという想いから、お伝えしています。)

きっかけは、身内から紹介された当時の担当者のアドバイスに従い、ある株に一点集中投資をしたこと。「これは絶対に上がる」という言葉を信じて、貯金のほとんどをつぎ込んだんです。

最初は順調でした。評価額がぐんぐん上がって、祖父も家族も期待に胸を膨らませていました。

でも、その後大暴落。

増えると思っていた株が、むしろ大損害に。

担当者のアドバイスに従い売却して、損失は確定。「取り返さなきゃ」という焦りから、今度は詐欺案件に次々と引っかかってしまいました。そして最終的に、会社のお金に手をつけてしまったんです。

この経験から、私は学びました。

期待が大きいほど、落差も大きい。

その落差に、人は耐えられないことがある。

数字だけ見れば「長期で持っていれば回復したはず」と言えるかもしれません。でも、人間は感情で動く生き物です。目の前で資産が減っていく恐怖、周りの目、家族の生活…そういう現実の中で、「理性」を保つことがどれだけ難しいか。

だから私は、お客様の「感情」や「マインドセット」を何よりも大事にしています。

「適切なゴール」を決めていますか?

さて、NISA貧乏の話に戻りましょう。

多くの方が陥りがちなのが、「とりあえず満額積み立てなきゃ」という思考です。

- つみたて投資枠:年120万円(月10万円)

- 成長投資枠:年240万円

- 合計:年360万円

確かに、枠いっぱい使えたら将来大きな資産になるでしょう。でも、ちょっと待ってください。

何年後に、いくらあれば、どんな生活をしたいですか?

この問いに、明確に答えられますか?

「老後資金のため」「将来が不安だから」という漠然とした理由だけで、毎月の生活を圧迫するほど積み立てているなら、それは本末転倒かもしれません。

適切なゴール設定の例

- 15年後に2,000万円貯めて、60歳でセミリタイアしたい

- 20年後に3,000万円、そこから月15万円を取り崩しながら趣味を楽しむ生活

- 10年後に1,000万円、子供の教育資金の一部にしたい

こういう具体的なゴールがあれば、「じゃあ毎月いくら積み立てれば到達できるか」が見えてきます。

そして、その金額が今の生活を圧迫するなら?

無理しないでください。

月3万円が限界なら3万円でいいんです。月1万円しか無理なら1万円で始めて、収入が増えたら増額すればいい。

NISAは「やらなきゃいけないライン」を自分で決めて、予算を増減できるのも特徴です。焦る必要はありません。

「経験」という資産を忘れていませんか?

ここで、もうひとつ大切な視点をお伝えします。

経験は、お金に変えられない「資産」です。

例えば、20代〜30代のうちに:

- 旅行に行って視野を広げる

- 興味のある勉強にお金を使う

- 友人との時間を大切にする

- 自分の健康に投資する

これらは、ある種の「資産形成」でもあるんです。

もちろん、「今のうちにできるだけ頑張って、早くに仕事を引退できるようになりたい」という明確な目標があるなら、それもひとつの正解です。FIREを目指して節約に励むのも、本人が納得していれば素晴らしい選択です。

でも、なんのためにやっているのかを見失わないでください。

NISAばかりに囚われて、今しかできない経験を諦めてしまうのは、本当にもったいない。

私がよくお客様にお伝えするのは、

「今すぐ儲けたい、5年先のお金がほしいなら働いてください。投資で楽して儲かるなんてことはありません」

投資は、10年・15年・20年という中長期で考えるのがセオリーです。だからこそ、「今」と「未来」のバランスを取ることが大切なんです。

最悪のシナリオ、想像してみてください

ここからは、ちょっと厳しい話をします。

想像してみてください。

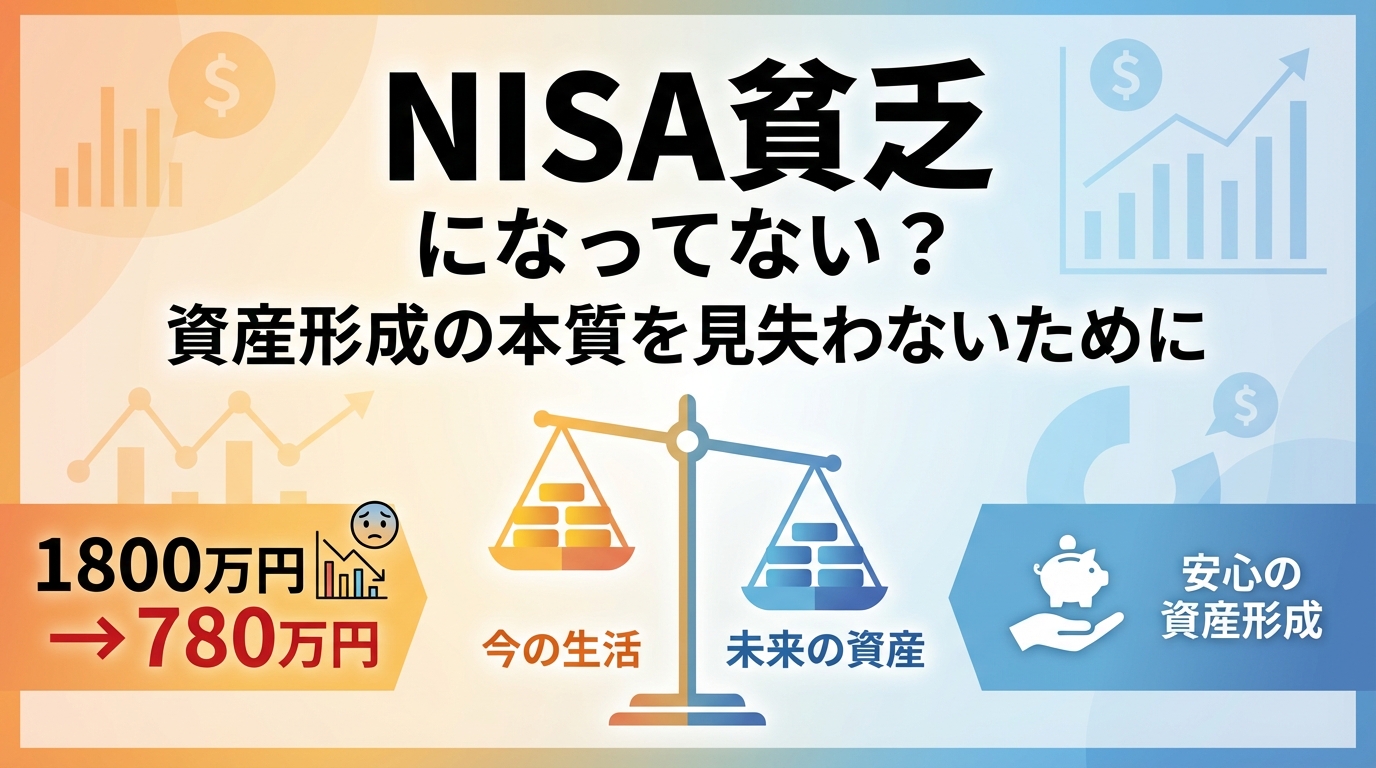

今、毎月の生活を切り詰めて、ギリギリの状態でNISAに月10万円積み立てているとします。15年後、ようやく目標の1,800万円が貯まって、「これで老後は安心だ!」と喜んでいる矢先──

そのタイミングで、リーマンショック級の大暴落が起きたら?

その資産はいくらになると思いますか?

実際にリーマンショック時、アメリカの代表的な株価指数S&P500は、ピーク(2007年10月)から底値(2009年3月)まで約56.8%下落しました。

つまり、1,800万円は…

約780万円

1,000万円以上が、目の前から消えるんです。

- 耐えられますか?

- 後悔しませんか?

- 「あの15年間、もっと楽しめたのに」と思いませんか?

これは脅しではありません。実際に起こったことです。

もちろん、長期で見れば回復する可能性は高い。実際、S&P500はその後約4〜5年かけて元の水準に戻りました。でも、その「回復を待つ」期間に、あなたの心は耐えられますか?

私の祖父がそうだったように、「損失」は数字だけの問題じゃないんです。

悪い時の想定をしておく必要がある

だからこそ、始める前に:

- 暴落が起きても慌てないマインドセット

- 「なぜNISAで積立するのか」という目的の明確化

- 目標金額と取り崩しのルール

これらをしっかり固めておく必要があります。

そして、NISAだけが全てではないということも理解してほしいんです。

「オルカン」「S&P500」だけが正解じゃない

ネットやSNSを見ると、「オルカン一択」「S&P500一択」という情報があふれていますよね。

確かに、悪い選択ではありません。過去のデータを見れば優秀です。

でも、それだけが正解ではないんです。

オルカン・S&P500は、時価総額上位・米国株への集中度が高い構成になっています。ビッグテック企業が堅調であり続けることが前提なんです。

でも、今後の市場がどうなるかなんて、誰にもわかりません。

本当の「分散」とは?

- 小型バリュー株(大型グロースと異なる値動きをする)も検討する

- 債券など、株式以外の資産クラスも組み合わせる

- アクティブファンドのリスクヘッジ機能も理解する

※ 資産分散の具体的な方法は個人の状況・目標によって異なります。

ご自身に合った方法については、専門家にご相談ください。

YouTubeやSNSは、アルゴリズムで「あなたが見たい情報」を優先的に表示します。でも、それが「あなたに合った情報」とは限らないんです。

FPとして、一人ひとりに合った解決策を提案できます。

ネットの情報だけで判断せず、プロに相談することも選択肢に入れてみてください。

三宅個人の考え:今よりも未来を見よう

最後に、私個人の考えをお伝えします。

NISA含めて、株式投資による資産形成は中長期的に考えるのがセオリー。

だからこそ、「今よりも未来を見ましょう」とお伝えしたいんです。

でも、それは「今を犠牲にしろ」という意味ではありません。

- 今の生活を大切にしながら

- 無理のない範囲で

- 明確なゴールを持って

- 悪いシナリオも想定しながら

- 自分に合った方法で

こうやってバランスを取りながら、資産形成をしていく。それが、本当の豊かさにつながると信じています。

私自身、FP開始前から積立投資を「固定費」として継続しています。ズボラな性格でも、あったら使ってしまう性格でも、自分に合った商品で続けられています。

見栄を張って高級時計を買って失敗したこともあります(笑)。その経験も含めて、今お客様に「身の丈に合った生活の大切さ」をお伝えできています。

NISA貧乏にならないための5つのチェックリスト

最後に、今日お伝えしたことをチェックリストにまとめますね。

- □ NISAが「投資」であることを理解している

- □ 具体的なゴール(何年後にいくら、どんな生活)を設定している

- □ 今の生活を圧迫しない金額で積み立てている

- □ 暴落時のシナリオとマインドセットを準備している

- □ ネット情報だけでなく、自分に合った情報を集めている

ひとつでもチェックが外れているなら、一度立ち止まって考えてみてください。

そして、もし「自分に合った方法がわからない」「誰かに相談したい」と思ったら、ぜひ私に声をかけてください。

まずはLINEでつながりませんか?

公式LINEでは:

- 資産形成の基礎知識

- NISAの具体的な活用法

- お客様の実例(匿名)

- 個別相談のご案内(家計・老後設計のFP相談)

などを定期的に配信しています。

「NISA貧乏かも…」と少しでも不安に思ったら、まずはLINEでご相談ください。

広島でFPとして活動する私が、一人ひとりの状況に合わせて、無理のない資産形成をサポートします。オンライン相談にも対応していますので、広島県外の方もお気軽にどうぞ。

【お問い合わせ】 お金に関する知識をつけたい方、広島・岡山エリアで実績豊富なファイナンシャルプランナーがご相談をお受けします

SOUKAでは無料でのFP相談を受け付けています!

広島、岡山を中心に、全国のお客様をサポート!

公式LINEもしくはHP内の問い合わせフォームからご連絡ください!

まずはオンラインでお気軽にご相談ください!

公式LINE:https://lin.ee/A6gc2oZ

問い合わせフォーム:https://souka-futa.com/contact/

一緒に、あなたの「隠れた金融リテラシー」を発見しませんか? お待ちしてます♪

【ご注意・免責事項】

本記事はFPとしての一般的な情報提供・教育目的で作成したものであり、特定の金融商品への投資を勧誘・推奨するものではありません。

- 投資にはリスクが伴い、元本が保証されるものではありません。

- 記事内の数値・事例はあくまで概念説明のための仮定または過去の実績であり、将来の運用成果を保証するものではありません。

- 具体的な投資判断・資産形成のご相談については、専門家にご確認のうえ、ご自身の責任において行ってください。

- 記事内の個人的な体験談は、FPとしての見解とは独立したものです。